La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa

Settimana di andamenti tendenzialmente positivi per i listini europei, in sedute in cui l’attenzione della comunità finanziaria è stata principalmente rivolta oltreoceano alle decisioni sui tassi della Federal Reserve e in generale alla politica monetaria. Per quanto riguarda la Banca Centrale Europea, Mario Draghi sarebbe stato criticato dalla fazione dei ‘conservatori’, in seno al consiglio, per aver fatto eccessivamente sbilanciare i mercati finanziari su un pacchetto estremamente espansivo. La scorsa settimana il presidente Draghi aveva spiegato che l’istituto centrale era fiducioso, sul fatto che i nuovi provvedimenti permetteranno di centrare il target di inflazione, ma pronto ad agire nuovamente se necessario. Durante la settimana si è tenuta, inoltre, la riunione del Consiglio europeo, dedicato all’immigrazione e a un primo esame delle richieste di Londra, per disinnescare il rischio di uscita della Gran Bretagna dall’UE. I leader europei si sono impegnati a velocizzare lo costituzione di una polizia di frontiera europea e hanno insistito sulla necessità di attuare le parti del piano approvato in precedenza, dalla costituzione dei centri di identificazione ai ricollocamenti. In Italia l’attenzione degli investitori è stata rivolta al tema dei salvataggi delle banche: la Commissione Europea ha sostenuto il piano del governo per risarcire gli investitori privati a cui potrebbero essere state vendute, in modo non appropriato, le obbligazioni subordinate delle quattro banche, azzerate con il piano di risoluzione. Secondo quanto scrivono i quotidiani, si lavora a uno schema di rimborsi che dia la priorità ai pensionati e ai piccoli risparmiatori che abbiano perso tutto o quasi. Intanto il Mef ha comunicato che i clienti delle quattro banche salvate dal governo, che detengono bond subordinati, sono circa l’1% del totale (10,559 su quasi un milione), per un controvalore complessivo di 329.2 milioni di euro, con profili “molto diversificati” (il totale delle obbligazioni subordinate emesse dalle quattro banche ammonta a 768 milioni). Renzi ha annunciato che il governo intende affidare al presidente dell’Autorità nazionale anticorruzione Cantone, la gestione degli arbitrati.

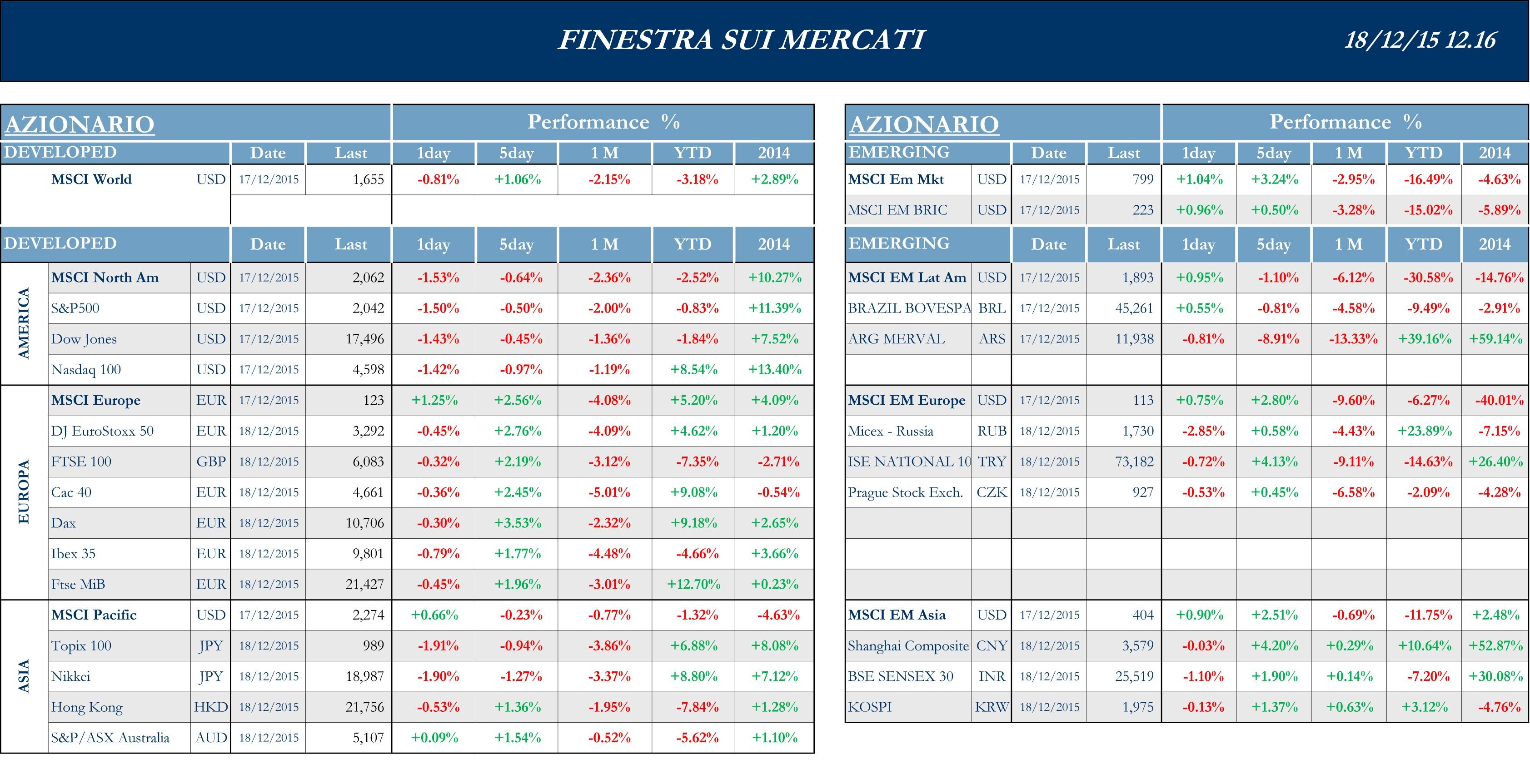

Stoxx Europe 600 +2.52%, Euro Stoxx 50 +3.07%, Ftse MIB +2.18%

Stati Uniti

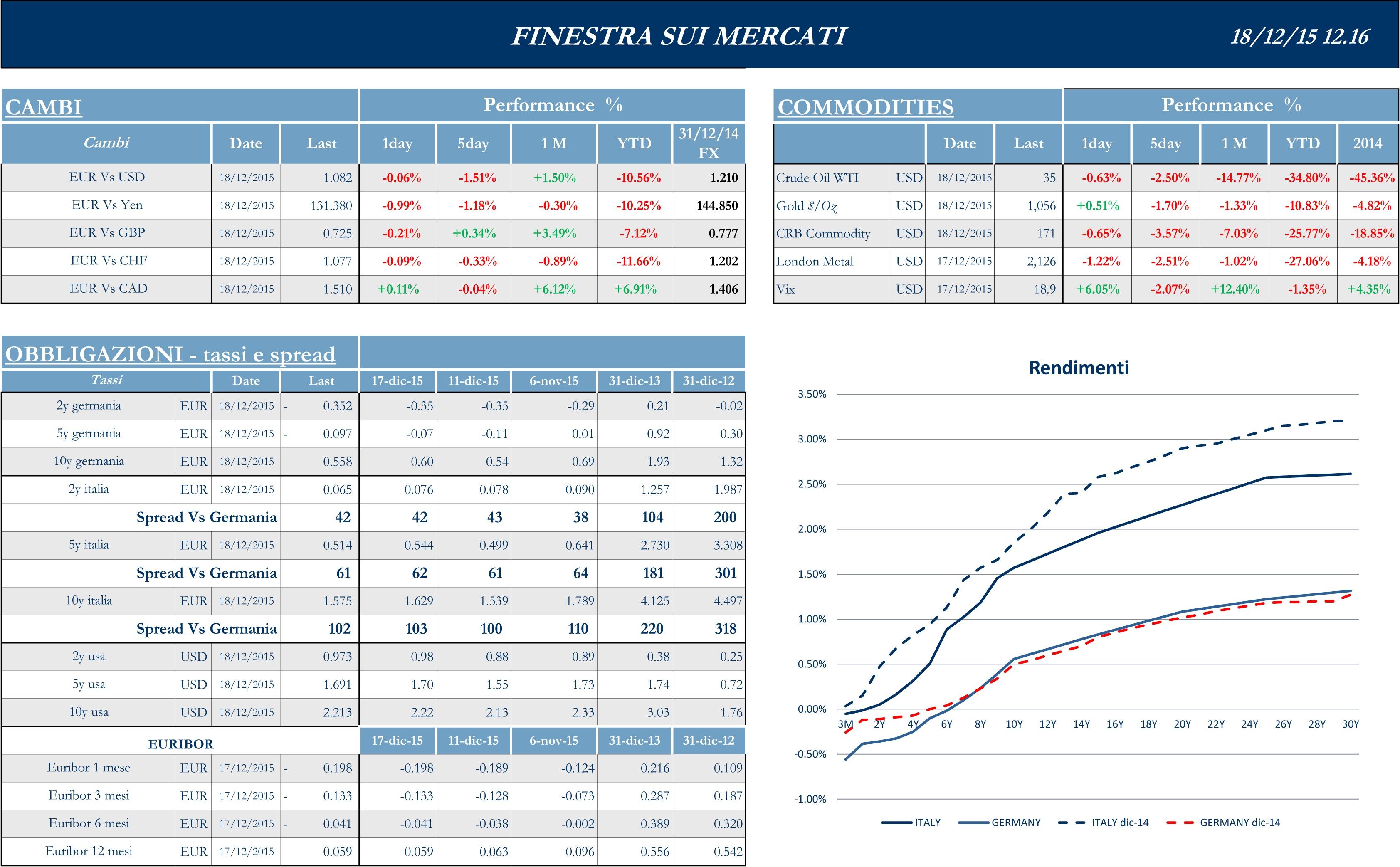

I listini statunitensi aprono la settimana in positivo, dopo i pesanti ribassi che avevano caratterizzato le ultime sedute della scorsa. Il mercato è segnato da forte volatilità e volumi contenuti, in un clima, tra gli investitori, che resta comunque cauto, nell’attesa della decisione sul rialzo dei tassi d’interesse, per la prima volta in nove anni e mezzo, da parte della Federal Reserve. Guardando ai dati macro antecedenti il comunicato di politica monetaria, sono stati resi noti i dati sull’inflazione su base congiunturale e tendenziale: il CPI di novembre torna a essere prossimo allo zero su base mensile, in ribasso rispetto al periodo precedente, mentre su base annuale sale leggermente oltre il consensus. Rilevante, inoltre, l’indice manifatturiero dello Stato di New York, sempre negativo, ma migliore delle attese per il mese corrente. Nonostante i timori di parte della comunità finanziaria, è stata positiva la reazione dei listini statunitensi al tanto atteso primo rialzo dei tassi di interesse ufficiali annunciato, nel pomeriggio americano di mercoledì, dalla Presidente della Federal Reserve. La banca centrale americana, come nelle attese degli analisti alla luce dell’outlook economico, ha aumentato i tassi in un range di 0.25% – 0.50%, precisando che la politica monetaria resterà accomodante e che si aspetta condizioni economiche che evolvano in modo tale da garantire solo aumenti graduali dei tassi; gli stessi tassi, inoltre, rimarranno probabilmente al di sotto dei livelli che sono attesi nel lungo termine. La decisione dei policy makers è stata guidata da dati economici solidi in moderato, ma costante, miglioramento, almeno dal meeting di ottobre, con un mercato del lavoro in ripresa e un inflazione per cui si continua a guardare al target del 2%. Nella seduta di contrattazioni successiva, tuttavia, i listini del paese virano in territorio negativo, spinti al ribasso dai titoli delle società di materie prime. La stretta monetaria della banca centrale rafforza, infatti, il dollaro, causando una generalizzata svendita nelle commodities, i cui prezzi toccano i minimi da 16 anni a questa parte, con un nuovo affondo che reitera i timori sull’outlook della crescita globale e dei mercati emergenti in particolare. Tuttavia, a livello macro, l’Indice Principale delle attività economiche, rilasciato dal Conference Board, continua a registrare andamenti positivi. Il valore sembra, dunque, poter parzialmente rassicurare la comunità finanziaria, confermando l’espansione dell’economia domestica.

S&P 500 -0.50%, Dow Jones Industrial -0.45%, Nasdaq Composite -0.84%

Asia

Settimana di contrattazioni contrastata per i mercati azionari asiatici, segnati dalla decisione della FED sul rialzo dei tassi ufficiali e dalla debolezza del petrolio. Il listino giapponese apre in ribasso, nonostante indicazioni macro superiori alle attese, a causa del calo delle commodities e della politica attendista della BOJ, con il settore finanziario e quello commerciale colpiti in particolar modo. Positiva al contrario la Cina continentale, grazie a un indebolimento dello Yuan, elemento positivo per le imprese esportatrici. Mercoledì, spinti dall’ormai prossima decisione della FED sui tassi, i mercati della regione segnano un deciso rialzo. I listini nipponici risultano essere i migliori, facendo segnare la performance più alta degli ultimi due mesi, anche grazie ai dati relativamente confortanti provenienti dal settore industriale. Più deboli i mercati cinesi, che chiudono vicino alla parità, frenati da una ricerca governativa secondo cui il rallentamento economico dovrebbe continuare nei prossimi anni. Bene anche l’Australia che recupera dal calo della giornata precedente, causato dalla pressione del prezzo delle commodities e dal rallentamento della Cina, principale partner commerciale, grazie a speculazioni su ulteriori misure espansive da parte della RBA in vista di una ristrutturazione economica del paese. I mercati APAC accolgono favorevolmente la decisione di rialzare i tassi d’interesse ufficiali da parte della Federal Reserve e trattano in rialzo nella giornata di contrattazione seguente. La sostanziale stabilità del dollaro nei confronti dello Yen e l’indebolimento dello Yuan cinese dai picchi degli ultimi dieci giorni, viaggiano in parallelo ai rialzi dei listini azionari. Infine, i listini chiudono la settimana in negativo a causa dei timori legati al rallentamento delle economie della regione.

Nikkei -1.27%, Hang Seng +1.36%, Shangai Composite +4.20%, ASX +1.54%

Principali avvenimenti della settimana

Principali temi a livello politico. Nell’Eurozona il clima di tensione geopolitico si è concentrato specialmente tra Russia e Turchia e le elezioni amministrative francesi, per le quali al primo turno il Fronte National di Marine Le Pen si è aggiudicato poco meno del 30% delle preferenze, percentuale poi smentita dal secondo turno elettorale, che ha portato il partito di estrema destra a non aggiudicarsi nessuna regione. In tema Grecia, venerdì sera a mercato chiuso, Dbrs ha migliorato il rating sulla Grecia, portandolo da ‘CC’ a ‘CCC (High)’ con un trend stabile, facendo riferimento alla stabilizzazione dell’economia e del settore bancario, grazie al programma degli aiuti internazionali concesso ad Atene. Dalla zona Euro, intanto, è arrivato il via libera provvisorio al pagamento della nuova tranche da un miliardo di aiuti. Per ottenere i nuovi fondi, il governo di Atene ha accettato di ritirare dal parlamento, almeno temporaneamente, la contestata proposta di un pacchetto di misure di spesa socio assistenziale. Fitch ha confermato il rating della Francia a ‘AA’ con outlook stabile, e quello del Regno Unito a ‘AA+’ anche in questo caso con outlook stabile. Guardando ai dati macro, i numeri più rilevanti questa settimana arrivano dalla Germania, con le indicazioni del morale di investitori e imprese. L’indice Zew, che monitora il sentimento di fiducia della comunità degli investitori, tiene banco a dicembre, con 55 punti rispetto ai 54.2 attesi dagli analisti; in calo, invece, l’IFO sul clima commerciale, che scende a 108.7 rispetto ai 109 di novembre. Per quanto riguarda l’Italia, il ministro Padoan ha nuovamente confermato le stime di crescita del Pil italiano, visto a +0.9% nel 2015 e a +1.6% nel 2016, ribadendo l’intenzione di aumentare l’anno prossimo l’indebitamento netto fino al 2.4% del Pil, appellandosi alle clausole europee sulla flessibilità.

Per quanto riguarda il newsflow societario europeo, per Telecom Italia doppia vittoria in assemblea di Vivendi, che blocca la conversione delle azioni di risparmio e riesce a nominare quattro rappresentanti nel consiglio di amministrazione, mettendo sotto scacco almeno una parte dell’attuale consiglio. La decisione è indebolita però dal mancato svincolo dell’obbligo di non concorrenza, richiesto dal gruppo francese. Intenso newsflow su Unicredit. Il gruppo non ha bisogno di un aumento di capitale, perché è in grado di generarne a sufficienza, per raggiungere gli obiettivi del piano triennale e ha già fatto accantonamenti pari a 12 centesimi per azione per l’eventuale distribuzione del dividendo sul 2015. La società ha raggiunto un accordo per la cessione di due portafogli con esposizioni in sofferenza verso piccole e medie imprese del valore di libro di € 250 mln. Inoltre, ha annunciato la ristrutturazione del business retail in Austria, il piano prevede € 150 mln di risparmi addizionali entro il 2018, e di non essere interessata all’acquisto di una delle quattro banche recentemente salvate. Nell’ambito del piano di ristrutturazione, annunciato il mese scorso, il governatore della banca centrale austriaca, Ewald Nowotny, ha detto che il gruppo manterrà le competenze sul Centro-Est Europa a Vienna. Enel ha confermato gli obiettivi per il 2015. Secondo l’AD Francesco Starace, è in procinto di essere conclusa la trattativa per la cessione della quota detenuta in Slovenske Elektrarne. Secondo una fonte l’intesa con Eph, che acquisterà la metà della quota di Enel in Slovenske, pari al 66,7%, porterà nelle casse del gruppo italiano circa € 380 mln. Da sottolineare anche l’approvazione di Borsa Italiana sulla quotazione delle azioni ordinarie di Ferrari su Mta. Per quanto riguarda l’M&A da aggiungere che Snam ha perfezionato l’acquisizione del 20% detenuto da Statoil Holding Netherlands nella Trans Adriatic Pipeline per € 130 mln e che Prysmian ha siglato un accordo per aumentare la sua partecipazione in Oman Cables Industry, acquisendo il 16% per circa € 100 mln..

Anche questa settimana newsflow societario statunitense centrato sull’M&A. La fusione annunciata nel settore chimico tra Dupont e Dow darà vita a un gigante da $ 130 mld di capitalizzazione di mercato e $ 90 mld di fatturato annuale, a coronamento di un anno già record per i merger globali. Tuttavia, secondo gli analisti, il deal andrà incontro all’attenta analisi delle autorità antitrust. Newell Rubbermaid, uno dei principali produttori di beni durevoli, ha annunciato un’offerta su Jarden per $ 15 mld, in un’operazione che dovrebbe garantire alla società nascente, con vendite annue per circa $ 16 mld, maggiore potere contrattuale con i principali retailers. Il rivenditore di cosmetici Avon ha annunciato la vendita dell’80.1% del capitale della divisione nordamericana a Cerberus Capital Management, in un’operazione da $ 605 mln. Il calo dei prezzi delle commodities continua a deprimere le società dei settori correlati. Arch Coal, la seconda società statunitense attiva nell’estrazione di carbone, ha richiesto una proroga nel pagamento di una rata da $ 90 mln su finanziamenti ricevuti dal sistema bancario: nel caso la società proceda all’avvio delle procedure concorsuali arriverebbe a quattro il numero di gruppi minerari falliti nel 2015. Pubblicati, inoltre, alcuni risultati trimestrali. Migliore delle attese la trimestrale di Accenture per la crescita del business legato alle consulenze, che ha portato la società alzare la propria guidance annuale. Negative, invece, le trimestrali di General Mills che, colpita dal dollaro forte e dalla debole domanda di prodotti, taglia la guidance per le vendite dell’intero anno, e di Rita Aid, che sembra soffrire per l’introduzione sul mercato di più farmaci generici a basso margine. Il rivenditore di cosmetici Avon ha annunciato la vendita dell’80.1% del capitale della divisione nordamericana a Cerberus Capital Management, in un’operazione da $ 605 mln.

Dal Giappone arrivano dati macroeconomici superiori alle attese. L’indice Tankan, sulla fiducia delle grandi imprese manifatturiere del quarto trimestre, supera il consensus degli analisti, suggerendo, come utili a livelli record stiano compensando le incertezze sull’effetto delle azioni della FED. Si rivela superiore alle aspettative anche la bilancia commerciale giapponese, per il mese di novembre, tuttavia in contrazione dal numero positivo segnato a ottobre: il dato, secondo gli analisti, continuerebbe comunque a segnalare la buona situazione dell’economia asiatica e, in particolare, la forza delle imprese esportatrici che, complice il cambio, riescono a far fronte alla domanda che non mostra ancora segni di netta ripresa, così come l’inflazione nel paese. Infine, la BoJ ha annunciato un nuovo programma di acquisti di exchange-traded fund e sta valutando l’estensione della maturity media dei bond governativi detenuti in portafoglio, manovra che in sostanza non modifica le precedenti misure. Dalla Cina negativi i risultati di una ricerca governativa, secondo cui il rallentamento economico dovrebbe continuare nei prossimi anni, vedendo il tasso di crescita ridursi in un intervallo del 6.6% -6.8%. Anche il Beige Book rimarca lo stato di precarietà della seconda economia mondiale: a preoccupare i risultati molto deludenti delle principali società nazionali che dovrebbero appunto guidare il rallentamento nel settore industriale. Sul fronte monetario lo Yuan tratta verso nuovi minimi, a causa del rafforzamento del dollaro e della decisione, delle autorità di Pechino, di legare la valuta a un paniere di divise e non più solo alla divisa statunitense.

Appuntamenti macro prossima settimana

USA

Dopo una settimana con gli occhi puntati sui tassi ufficiali della Federal Reserve, l’attenzione tornerà verosimilmente sui dati macro in arrivo, in queste ultime sedute di borsa aperta, per monitorare la solidità dell’economia domestica. In arrivo la terza lettura del PIL annualizzato del terzo trimestre. Sotto costante attenzione i dati ricorrenti sul mercato del lavoro e sull’immobiliare. Sono previsti in lieve calo rispetto al periodo precedente Spese e Redditi personali. Verrà, infine, reso noto per dicembre il valore finale dell’University of Michigan Sentiment, con attese a 92 punti.

Europa

Decisamente povera di dati macro di rilievo sarà, invece, la settimana dell’Eurozona, dove le uniche indicazioni riguarderanno la fiducia al consumo preliminare per dicembre, rilasciata dalla Commissione Europea, attesa negativa a -5.8. Per l’Italia si attendono i numeri delle vendite retail e degli ordini industriali di ottobre.

Asia

Scarse le indicazioni macro di rilievo anche per quanto riguarda la Cina, dove il Conference Board pubblicherà i numeri del Leading Index martedì. Molti, al contrario, i dati in arrivo dal Giappone, in primis il tasso di disoccupazione, atteso stabile intorno al 3.2%, e il rapporto impieghi/candidati per novembre. Rilevante anche ai fini delle scelte di politica della Bank of Japan, inoltre, il valore dell’inflazione nazionale su base annua, per cui gli analisti attendono una conferma del +0.3% di ottobre.