La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa

Settimana di estrema volatilità per i listini europei, che seguono le oscillazioni delle borse asiatiche, percorse da nuovi timori sulla crescita cinese, e che scontano i cali del petrolio e le tensioni internazionali con l’ondata di nuovi attacchi terroristici a livello globale. In tema di politica monetaria, sulla base di conversazioni riportate da Reuters con cinque rappresentanti dell’istituto centrale, diversi esponenti della BCE sono scettici sulla necessità di ulteriori interventi di politica monetaria nel breve termine, anche se le stime fotografano un calo dell’inflazione e alcuni investitori contano su un ulteriore allentamento. Gli investitori non si aspettano novità decisive dal meeting di settimana prossima ma l’attenzione è concentrata sulla riunione del 10 marzo quando Francoforte renderà note le previsioni iniziali di crescita e inflazione per il 2018. Ieri intanto le minute, dell’ultimo consiglio di politica monetaria, hanno evidenziato che la mossa permette a Francoforte di mantenere margine per ulteriori misure espansive, qualora si dovessero rivelare necessarie. Le statistiche settimanali e mensili, pubblicate da Francoforte, mostrano nel contempo un’accelerazione degli acquisti settimanali nell’ambito del programma di Quantitative Easing per l’ottava chiusa l’8 gennaio. Isi ritorna a parlare della Grecia: ieri Dijsselbloem, in occasione dell’Eurogruppo, ha detto che Atene accetta che il Fondo monetario internazionale coordini, insieme a Commissione europea e BCE, il programma degli aiuti finanziari concessi dai creditori internazionali in cambio di riforme economiche. Stamattina, in un’intervista a un quotidiano greco, Dombrovskis ha anticipato che l’UE inizierà, probabilmente la prossima settimana, una revisione del programma di riforme di Atene.

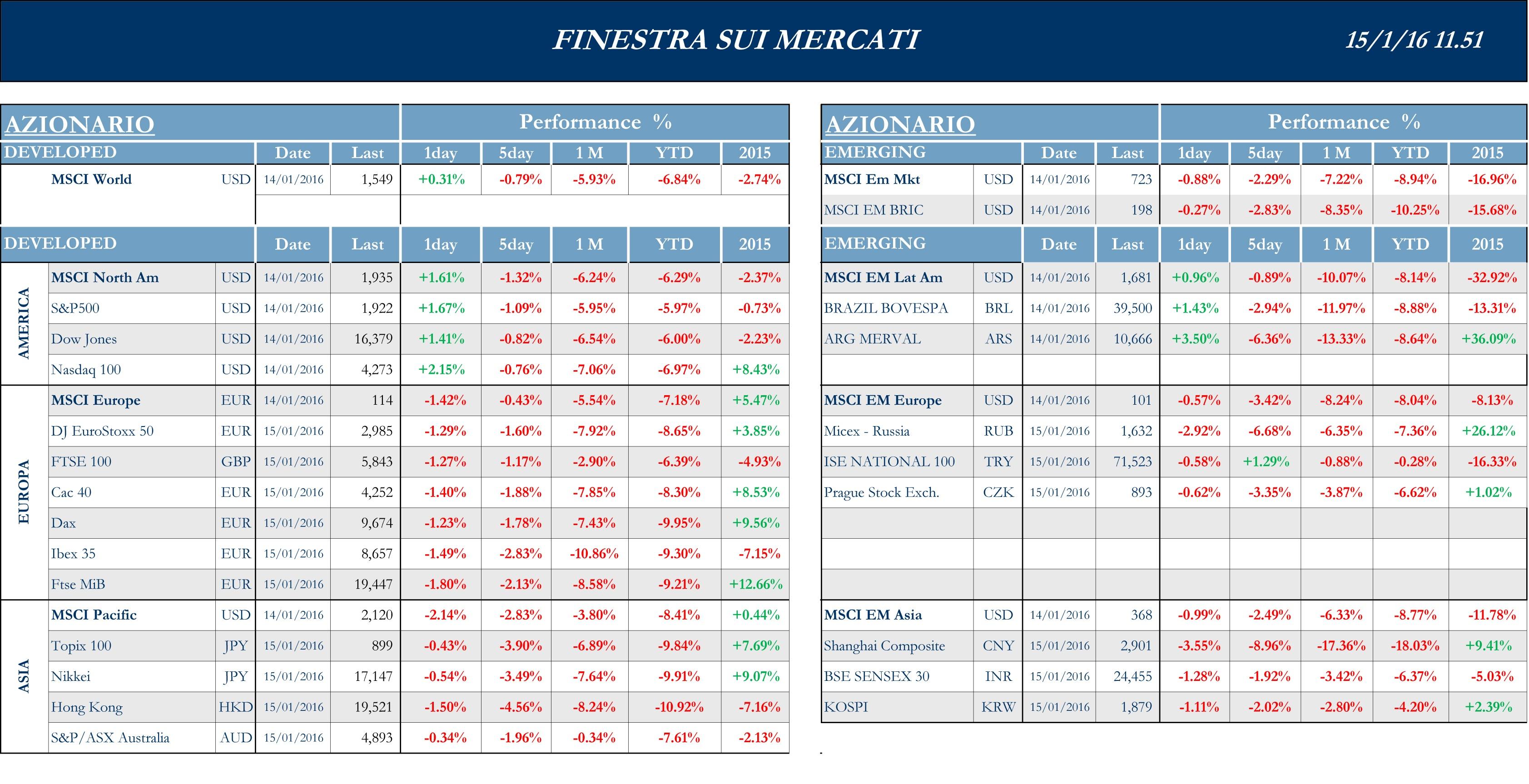

Stoxx Europe 600 -2.31%, Euro Stoxx 50 -1.53%, Ftse MIB -2.12%

Stati Uniti

Settimana molto volatile anche per i listini statunitensi, che seguono anch’essi gli andamenti oscillatori della Cina; dopo altalenanti sviluppi dei giorni precedenti, solo giovedì i titoli del settore energetico mettono a segno un vero e proprio rally, dopo il parziale recupero del greggio Usa, mentre si vede qualche rialzo tra i financials dopo la trimestrale migliore delle attese di JPM, che inaugura una nuova stagione di trimestrali societarie. Mercoledì tutta l’attenzione della comunità finanziaria è stata concentrata sul Beige Book della Federal Reserve; secondo il sondaggio, che raccoglie informazioni relative al periodo tra fine novembre e gli inizi di gennaio dalle 12 FED regionali, due distretti hanno indicato una crescita moderata e altri sette un’espansione solo modesta. Di nuovo, l’attenzione è posta sul fatto che il rafforzamento del mercato del lavoro non stia, per il momento, portando segnali di crescita parallela dei salari e dell’inflazione. Diversi esponenti della Banca Centrale, in primis Lockhart e Kaplan, hanno sottolineato come le oscillazioni dei mercati azionari, se avranno una limitata durata temporale, non debbano causare timori eccessivi negli investitori; è giusto tenerle in considerazione, ma senza reagire in modo eccessivo, dal momento che esse potrebbero non riflettere correttamente i fondamentali e le reali condizioni dell’economia statunitense sottostante, sempre vista come solida. Secondo le parole del Presidente della FED di Richmond, Jeffrey Lacker, la crescita dell’occupazione è davvero notevole, anche considerato che i numeri per novembre sono stati rivisti al rialzo ed è presumibile che lo possano essere anche quelli di dicembre. Nel complesso, i posti di lavoro sono aumentati di 2.65 mln nel 2015 e di 3.1 mln nel 2014, che si sono cosi rivelati i migliori anni per il mercato del lavoro statunitense, limitatamente alle assunzioni, dal 1998-99. Sebbene il paese sembri sulla buona strada per la tanto attesa crescita dei salari, che dovrebbe lasciare il passo all’aumento dell’inflazione, ancora penalizzata dai bassi prezzi del petrolio e dal dollaro forte, il report della Federal Reserve ha mostrato come i consumatori abbiano ridimensionato le proprie aspettative per le spese personali del prossimo anno ai livelli più bassi da metà 2013, lasciando intravedere pessimismo riguardo all’aumento degli stipendi. Infine, venerdì, dati deboli per le vendite al dettaglio e il settore industriale hanno completato un quadro poco convincente sulle prospettive di crescita.

S&P 500 -1.09%, Dow Jones Industrial -0.82%, Nasdaq Composite -1.59%

Asia

I mercati azionari asiatici vivono una settimana all’insegna dei ribassi, in primis per quanto riguarda le piazza cinesi continentali, che influenzano i mercati globali dando adito a rinnovati timori sulla crescita dell’economia. Solo martedì, i mercati cinesi restano tra i più positivi dell’area dopo che la banca centrale ha deciso un intervento contro le speculazioni al ribasso sullo Yuan effettuate ad Hong Kong, rendendo più costoso il prestito della valuta e così riducendo lo sconto rispetto alle quotazioni delle piazze continentali. Nuove speculazioni supportano i listini anche il giorno successivo, grazie alle parole confortanti della China Securities Regulatory Commission sul tema del nuovo sistema di registrazione per le IPO. Alcune banche, a Shangai, hanno sospeso l’accettazione di azioni quotate alla borsa di Shenzen (focalizzata sulle mid-cap) o sul Chinext come pegni su prestiti e, parallelamente, hanno tagliato il collateral ratio sui prestiti garantiti dalle azioni con maggiore capitalizzazione. Settimana negativa anche per il listino giapponese, su dati macro poco confortanti. La borsa Australiana soffre, invece, di ribassi legati ai titoli del settore minerario e, in generale, a quelli legati alle materie prime che non si scostano in maniera definitiva dai minimi storici.

Nikkei -3.11%, Hang Seng -4.56%, Shangai Composite -8.96%, ASX -1.96%

Principali avvenimenti della settimana

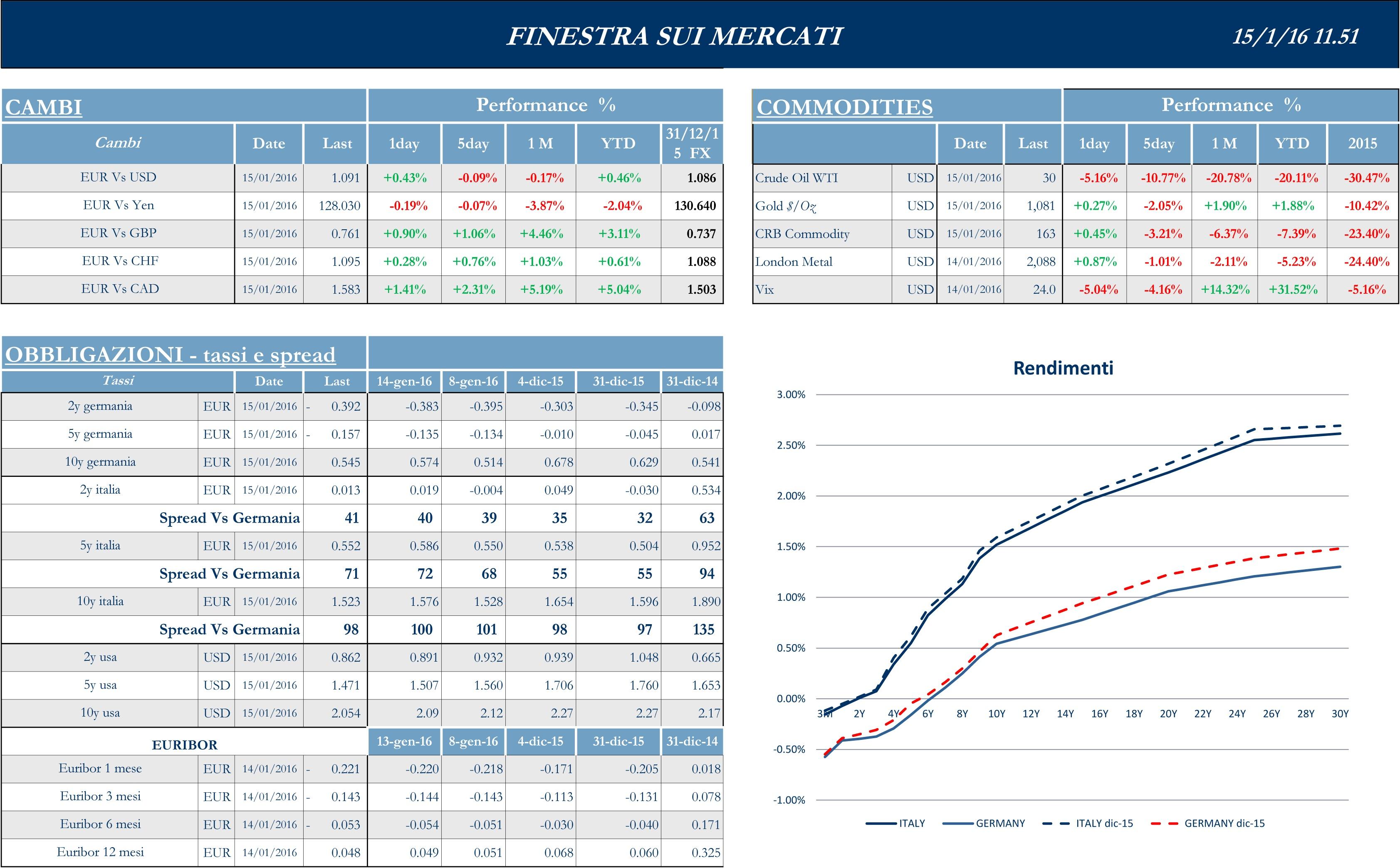

I principali dati macro, arrivati questa settimana dall’Eurozona, riguardano essenzialmente la produzione industriale che, dopo l’incremento oltre le attese di ottobre (+0.6% su mese e +1.9% su anno), ha visto per novembre un brusco calo mensile dello 0.7%, peggiore delle attese. Il dato su base annuale è rimasto, invece, positivo, se pur nettamente inferiore ai buoni numeri del mese precedente, fermandosi al +1.1%. in brusco calo anche la produzione industriale italiana, che tocca il -0.5% mensile dal +0.5% di ottobre e si ferma al +0.9% su base annuale a fronte di un precedente +2.9%. L’Istat, in mattinata, ha pubblicato poi il dato finale relativo ai prezzi al consumo di dicembre, che era atteso invariato su base congiunturale e in rialzo dello 0.1% su base tendenziale. Un andamento, insomma, al di sotto delle attese per l’inflazione, che nella media del 2015 è risultata appena oltre lo zero, in calo per il terzo anno di fila, a segnalare la persistenza del rischio deflazione, nonostante il programma di stimolo avviato dalla Banca Centrale Europea e la lenta ripresa dell’economia dopo un triennio di recessione. In tema di Italia, ci sarebbero progressi nella trattativa tra governo italiano e Bruxelles sulla questione della bad bank. Ieri, a margine dell’Eurogruppo, il ministro Padoan ha ribadito che le richieste di flessibilità italiane sui conti pubblici sono in linea con le regole europee. Il ministro ha anche parlato del nuovo piano italiano per la gestione delle sofferenze bancarie, dicendo che vi potrà rientrare anche una forma di garanzia pubblica, precisando di aver discusso del tema con la commissaria UE per la concorrenza Margareth Vestager ieri e di sperare in una soluzione a breve.

Anche questa settimana il settore bancario è protagonista del newsflow italiano. Secondo alcune fonti, Popolare Milano e Banco Popolare stanno lavorando per cercare di arrivare a un accordo su una fusione alla pari, già entro febbrai o al più tardi a inizio del mese successivo. L’ipotesi di un’integrazione Bpm-UBI rimane sul tavolo, ma in posizione più defilata. Sembra tuttavia che abbia migliorato l’offerta per giungere ad un’aggregazione con la banca milanese. Per quanto riguarda il settore auto, L’AD di Fiat Chrysler Sergio Marchionne ha detto che il 2015 è andato bene e ha ribadito gli obiettivi del piano al 2018, in termini finanziari, ma non di volumi. Secondo Marchionne con il raggiungimento degli obiettivi al 2018 sarà più facile parlare di consolidamento con altri operatori del settore. Il marchio Jeep comincerà la commercializzazione in India da metà febbraio, dove è prevista una partenza lenta. La casa automobilistica ha appreso di una causa intentata in una corte federale dell’Illinois da due concessionari statunitensi dell’Illinois e della Florida. Nella causa si lamenta il fatto che Fca US si sarebbe resa responsabile di falso reporting delle vendite. I concessionari che hanno promosso la causa sono due dealer del più vasto gruppo Ed Napleton Automotive Group, ma il gruppo respinge le accuse. L’attenzione della comunità è stata anche concentrata su Renault, dopo che un articolo di giornale ha svelato giovedì le perquisizioni delle autorità negli uffici della società francese. Il titolo ha perso oltre il 10% in borsa in seguito alla diffusione della notizia e tutto il settore è stato in tensione. Riguardo a Telecom, Arnaud De Puyfontaine, AD del primo azionista del gruppo tlc italiano Vivendi, sarà ascoltato martedì prossimo, 19 gennaio, dalle commissioni riunite Lavori pubblici e Industria del Senato. MF scrive che è pronto il piano Metroweb-Telecom per la banda larga, che definisce le linee con cui il gruppo, guidato da Marco Patuano, potrebbe entrare nel capitale della società della fibra ottica. Decisivi, secondo il quotidiano, i prezzi che verranno fissati dall’AgCom.

Intenso newsflow per le società statunitensi, tra i consueti progetti riguardanti l’M&A e i primi risultati societari che inaugurano una nuova stagione di trimestrali. Tra i maggiori deal di questi giorni, l’azienda farmaceutica di Dublino Shire ha acquistato il gruppo statunitense Baxalta per $ 32 mld in titoli e contanti. La fusione, dopo mesi di trattative, porterà alla nascita del leader mondiale nella cura delle malattie rare. Gli azionisti del gruppo Usa riceveranno per ogni azione $ 18 in contanti e 0.1482 Adr di Shire. La conglomerata cinese Wanda di Wang Jianlin, uno degli uomini più ricchi in Cina, ha invece diversificato ulteriormente il suo impero oltreoceano annunciando l’acquisto per $3.5 mld degli studi cinematografici Legendary Entertainment a Hollywood. Ancora incerto, nel settore tecnologico, il futuro di Atmel; la produttrice di semiconduttori ha, infatti, dichiarato di aver ricevuto da Microchip Technology un’offerta da $ 3.42 mld in contante e azioni superiore alla precedente proposta di Dialog Semiconductor, che avrà tempo fino al 19 gennaio per un’eventuale controproposta. La trimestrale più rilevante della settimana è sicuramente quella di ieri di JP Morgan, che ha spinto al rialzo i financials dei listini statunitensi. I risultati del 2015 hanno superato le attese degli analisti, aiutati da una riduzione dei costi e delle spese per le sanzioni legati ai procedimenti legali conclusi; la società ha, inoltre, lanciato un messaggio ottimista per il 2016, con il margine d’interesse che dovrebbe salire di circa $ 2 mld a seguito del rialzo dei tassi, mentre saranno aumentati gli accantonamenti sui prestiti al settore energia. Male le trimestrali del gruppo minerario Alcoa, che chiude il quarto trimestre in rosso di $ 500 mln, e di CSX, società di trasporto merci internazionale, che ha riportato utili in diminuzione, a causa di minori volumi nelle spedizioni, citando la debolezza dell’economia e dei mercati industriali. Nel mondo retail, Best Buy ha previsto che le proprie vendite negli Stati Uniti caleranno di circa l’1.5% nel trimestre, dopo che smartphone e computer, pari a circa il 50% del fatturato, hanno registrato un calo del 7.2% sullo scorso anno.

In Asia i dati macro contrastati continuano a mostrare le debolezze dell’economia. In Cina, i prezzi alla produzione, rilasciati lo scorso venerdì, si erano mostrati inferiori alle attese e l’inflazione sui beni di consumo (CPI) aveva mostrato solo una timida accelerazione in dicembre. Buone le indicazioni arrivate tuttavia dalla bilancia commerciale di dicembre, in crescita a $ 60.9 mld dai $ 54.1 mld di novembre, superando le attese degli analisti orientate a $51.3mld. Anche lo spaccato dà segnali positivi, con le esportazioni in calo dell’1.4% annuo rispetto al -8.0% atteso e in netta ripresa dal -6.8% di novembre; le importazioni scendono del 7.6%, anche queste in ripresa dal – 8.7% del mese precedente e superiori alle attese orientate al -11.0%. Sotto le stime degli analisti, invece, restano gli altri dati: la crescita della massa monetaria (M2) di dicembre, pur aumentata del +13.3%, si è assestata sotto le stime degli analisti orientate al +13.6% e ha segnato una contrazione dal +13.7% di novembre. Ancora più importante per le prospettive di breve termine notare come i nuovi prestiti in Yuan erogati lo scorso dicembre siano scesi a 597 mld dai 709 mld del mese prima, anche in questo caso sotto le attese degli analisti che vedevano l’ammontare a 700 mld. In Giappone, i dati sulla bilancia dei pagamenti hanno mostrato, a metà settimana, un saldo corrente positivo, con ¥1.143 mld contro gli ¥ 895mld stimati, segno di esportazioni ancora positive e dell’efficacia delle misure adottate dal governo Abe. Il settore industriale nazionale non sembra tuttavia mostrare segnali di recupero, con i dati relativi agli ordini di macchinari in continuo calo, e gli obiettivi di inflazione che non sembrano poter fare affidamento sui prezzi dell’industria. Il governatore Kuroda, riprendendo le celebri parole di Draghi di qualche anno fa, ha ribadito che l’istituto centrale giapponese farà tutto quello che sarà necessario, “whatever it takes”, per raggiungere il proprio target di inflazione del 2%.

Appuntamenti macro prossima settimana

USA

Ricca di spunti la settimana statunitense, con diverse indicazioni sulla fiducia all’economia provenienti dai sondaggi di Bloomberg e della Federal Reserve. Oltre ai consueti dati settimanali sul mercato del lavoro, numerose saranno le indicazioni sullo stato di salute del mercato immobiliare, con le vendite di case esistenti di dicembre e i permessi edilizi. Sarà inoltre reso noto il valore dell’inflazione di dicembre su base mensile e annuale.

Europa

Meno ricca di dati macro la settimana dell’Eurozona, che vede come per gli Stati Uniti in arrivo la lettura dell’inflazione su base mensile e annuale e nuove indicazioni riguardanti la fiducia al consumo e le aspettative del sondaggio Zew sulla crescita economica dell’intera area. A livello di politica monetaria, saranno resi noti i tassi della Bce, attesi invariati rispetto alla situazione attuale.

Asia

Il dato macro più rilevante in arrivo dalla Cina la prossima settimana riguarda il Pil del quarto trimestre, atteso invariato al +6.9% rispetto al mese precedente; la lettura effettiva potrà dare nuove indicazioni sui timori di un rallentamento della crescita del paese asiatico. In arrivo anche la produzione industriale e le vendite al dettaglio su base annuale di dicembre. Anche per il Giappone sarà reso noto il valore della produzione industriale, oltre che gli Indici di tutte le attività industriali e del settore terziario nello specifico, che forniranno evidenza dello stato di salute dell’economia nipponica.