La settimana finanziaria

di Mediobanca S.p.A.![]()

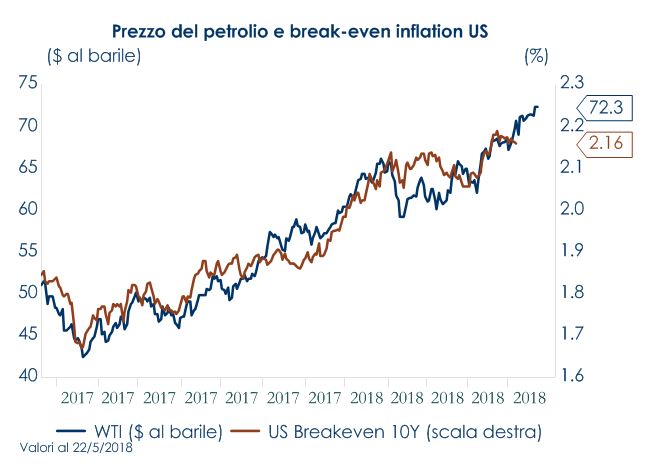

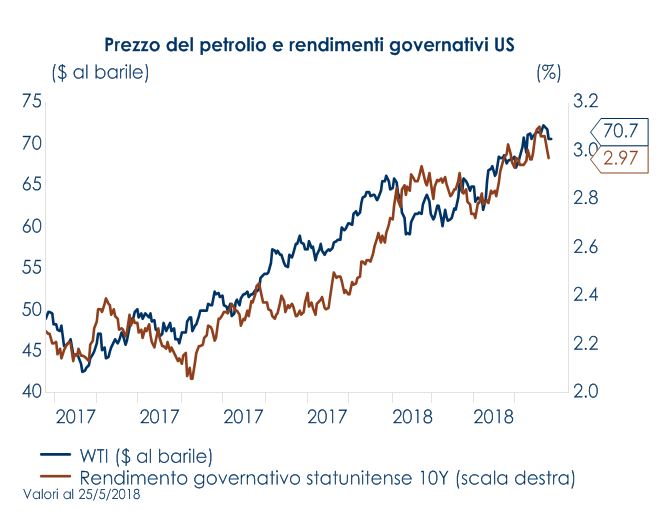

IL PUNTO DELLA SETTIMANA: i meccanismi di trasmissione dell’aumento del prezzo del petrolio sono cambiati?

- L’impatto dell’aumento del prezzo del petrolio sull’economia mondiale potrebbe essere diverso da quelli storicamente registrati

- Il livello storicamente basso dell’inflazione fa sì che l’aumento del prezzo del petrolio non si configuri come un trigger per una politica monetaria più restrittiva

- La produzione di shale-oil statunitense accelera quando aumenta il prezzo del petrolio e si traduce in un aumento della componente investimenti negli Stati Uniti

| Negli ultimi mesi si è assistito ad un marcato rialzo del prezzo del petrolio, principalmente imputabile all’intensificarsi delle tensioni geopolitiche generate dai rapporti tra Stati Uniti e Iran e tra Stati Uniti e Venezuela e alle aspettative di mercato di un’estensione dei tagli alle forniture da parte dei paesi OPEC, nonostante il calo di produzione OPEC sia stato parzialmente compensato da un marcato aumento della produzione di shale-oil negli Stati Uniti. L’incremento delle posizioni speculative nette si è successivamente aggiunto come ulteriore elemento di supporto al prezzo della commodity.Oggi l’impatto dell’aumento del prezzo del petrolio sull’economia mondiale è, a nostro avviso, diverso da quello osservato in passato. Storicamente, l’aumento del prezzo del petrolio ha costituito un freno alla crescita globale attraverso due canali di trasmissione: da un lato, l’aumento dei prezzi del petrolio ha comportato un trasferimento dei redditi dai paesi consumatori di petrolio (economie avanzate ad alta spesa) ai produttori netti, come i paesi del Golfo, che tendono ad avere alti tassi di risparmio; b) dall’altro un aumento del prezzo del greggio, configurandosi come una spinta inflativa potenziale, si è tradotto in un incentivo per le banche centrali ad una politica monetaria più restrittiva. Attualmente alcuni fattori stanno parzialmente modificando i meccanismi di trasmissione. In primo luogo, le banche centrali non dovrebbero tradurre l’aumento del prezzo del petrolio in una politica monetaria restrittiva, considerato il livello di inflazione globale storicamente basso. In economie come l’Area Euro e il Giappone, il livello di inflazione ancora lontano dal target di politica monetaria fa sì che l’aumento della componente energetica non sia una preoccupazione per la banca centrale. Negli Stati Uniti, invece, dove la Fed sta monitorando attentamente l’inflazione, l’aumento del prezzo del petrolio non dovrebbe tradursi in un immediato aumento dell’inflazione headline, perché parzialmente compensato dal rafforzamento del dollaro, che esercita pressioni al ribasso sull’inflazione importata. Viceversa l’effetto sulle aspettative di inflazione e sui rendimenti governativi statunitensi è stato repentino e marcato e ben visto dalla Fed, in quanto ha aiutato a rallentare il flattening della struttura a termine. In secondo luogo, all’aumentare del prezzo del petrolio i produttori di shale-oil statunitensi aumentano gli investimenti molto più rapidamente dei produttori convenzionali, contribuendo così a far aumentare la componente investimenti della domanda usa e sostenendo, così, la crescita mondiale. Infine, l’elasticità della domanda privata alla variazione del prezzo del petrolio è diminuita in quasi tutte le economie avanzate ed in particolare il consumatore statunitense vedrà compensato parte del calo del suo potere d’acquisto derivante dall’aumento del prezzo della benzina dall’effetto positivo derivante dagli sgravi fiscali implementati da Trump. Per questo, riteniamo che l’effetto negativo complessivo sulla domanda privata sarà inferiore a quello a cui si è assistito storicamente. |

|

LA SETTIMANA TRASCORSA

EUROPA: a Maggio gli indici PMI nell’Area Euro continuano a scendere

L’indice PMI composito è sceso nuovamente in maggio, pur rimanendo in area espansiva. Il calo dell’indice dal 55.1 di aprile al 54.1 è stato leggermente superiore alle attese e ha portato l’indice a un minimo di 18 mesi. Questo livello dell’indice è, comunque, coerente con una crescita del PIL trimestrale attorno al 0,4% in T2. Nel dettaglio, il PMI manifatturiero è sceso da 56,2 a 55,5 punti, contro le attese di un calo di appena 1 decimo mentre il PMI servizi, atteso invariato, è sceso da 54,7 a 53,9 punti. Secondo Markit, il centro che redige la survey, alla base di questo ulteriore calo ci sono ancora effetti stagionali. Le ancora limitate informazioni disponibili sulla scomposizione per paese hanno mostrato che sia il PMI composito tedesco che quello francese hanno registrato un brusco calo, ai minimi di 20 e di 16 mesi, rispettivamente. Ciononostante, gli indici restano coerenti con la crescita del PIL, vicina allo 0,3% t/t registrato in T1 in entrambi i paesi. Markit ha osservato che l’attività nel resto dell’Area Euro a maggio ha accelerato. Se ne deduce che la recente incertezza politica in Italia non ha ancora avuto un impatto significativo sull’economia. Positivo, invece, l’andamento dell’indice IFO a maggio, rimasto invariato a 102,2, leggermente più forte rispetto alla previsione di consenso di 102,0. La disaggregazione ha mostrato un incoraggiante, seppur piccolo, aumento dell’indice Current Business Situations da 105,8 a 106,0. Questo è ancora molto al di sopra della media di lungo periodo di 96,4. Meno incoraggiante, l’indice delle aspettative, che è diminuito per il sesto mese consecutivo, attestandosi a 98,5 appena al di sopra della media di lungo periodo. In settimana sono stati pubblicati in settimana i verbali della riunione di aprile della BCE, che suggeriscono che questa aspetterà fino a luglio prima di annunciare come il piano per gli acquisti di attività proseguirà oltre settembre. Già durante la conferenza stampa di aprile, il presidente Draghi aveva affermato che il Consiglio Direttivo “non aveva discusso cambiamenti di politica monetaria “, mentre dato l’indebolimento dei dati economici il Consiglio si era concentrato sulla valutazione dell’economia dell’Area. I verbali lasciano intendere che il Consiglio Direttivo assumerà un approccio analogo nella prossima riunione (14 giugno). II verbali riportano, infatti, che i dati economici dovranno essere esaminati attentamente per ottenere una comprensione più profonda delle ragioni all’origine della decelerazione del momentum nell’Area. Tuttavia, il Consiglio ha confermato la “fiducia che l’inflazione gradualmente convergerà al target. Di conseguenza, i membri del Consiglio hanno sottolineato che “una mano ferma” per quanto riguarda la politica e la comunicazione era giustificata. L’inflazione del CPI nel Regno Unito è scesa al 2,4% a/a ad aprile, dal 2,5% a/a di marzo, al di sotto delle attese (2.5% a/a). L’inflazione core è scesa al 2,1% a/a, dal 2,3% a/a, anche al di sotto delle attese (del 2,2% a/a).

USA: nei verbali la Fed manifesta tolleranza circa il possibile superamento del target di inflazione del 2%

Negli Stati Uniti, le nuove richieste di sussidi di disoccupazione nella terza settimana di maggio sono cresciute da 223 mila a 234 mila unità, contro attese di sostanziale stabilità a 220 mila unità. Le richieste continuative della settimana precedente sono invece cresciute da 1.712 mila a 1.741 mila unità, in linea con 1.746 mila del consenso. In settimana sono state pubblicate le minute dell’ultima riunione del FOMC, da cui risulta che i membri della Fed non sono preoccupati dal recente aumento dell’inflazione, guidato principalmente da fattori transitori, mentre le misure dell’inflazione core restano inferiori al 2%. Il FOMC ha aggiunto che, “un periodo temporaneo di inflazione modestamente superiore al 2% […] potrebbe essere utile”. Il Comitato ha ampiamente riconosciuto che le condizioni finanziarie si sono irrigidite dopo la riunione di marzo, ma sono rimaste accomodanti, tanto che il FOMC “non ha alterato materialmente la loro valutazione delle prospettive per l’economia” indicando in tal modo che è intenzionato ad aumentare i tassi di giugno e non devierà dal percorso di rialzi graduali che ha messo in cantiere. Relativamente alla politica fiscale del governo, il FOMC ha espresso incertezza in merito ai tempi e alle dimensioni degli impatti derivanti dalla recente riforma di Trump, sottolineando che “diversi partecipanti vedono la traiettoria della politica fiscale difficile da prevedere” oltre i prossimi anni”. Inoltre, il FOMC ha espresso apertamente preoccupazione per l’incertezza della politica commerciale e il suo impatto sulle prospettive economiche. Infine, la Fed ha commentato le implicazioni dell’appiattimento della struttura a termine dei tassi indicando che anche se l’attuale forma della curva non è un problema ha segnalato che non vuole che la curva si inverta, perché un’inversione sarebbe un segnale molto allarmante sulla sostenibilità della crescita e in tal caso sarebbe auspicabile un rallentamento nel processo di tightening della politica monetaria.

ASIA: cala il PMI in manifatturiero in Giappone

In Giappone a maggio l’indice PMI manifatturiero è calato a 52,5 (minimo di nove mesi) da 53,8 del mese precedente, spinto dalla decelerazione della produzione e dai nuovi ordini, mentre gli ordini di esportazione sono risultati marginalmente più solidi, segnalando che la domanda estera è stata supportata dalla forza del dollaro. I prezzi di input sono saliti a un massimo di 52 mesi (precedentemente indicato come un fattore contrario rispetto alla redditività aziendale quest’anno). Accelera l’export giapponese in aprile, trainato dalle consegne di auto e macchinari per la produzione di semiconduttori, con un aumento dei volumi che suggerisce il buon momento della domanda internazionale. Ciò potrebbe aiutare l’economia del paese a riprendersi velocemente dalle difficoltà del primo trimestre. Le esportazioni hanno segnato un incremento del 7.8% a/a dopo il +2.1% di marzo, un dato comunque inferiore alle previsioni di +8.1%. Le importazioni fanno segnare un aumento del 5.9% dopo il calo dello 0.6% del mese precedente, contro attese per un +9.6%. In aprile il saldo di bilancia commerciale risulta in attivo di 626 miliardi di yen (attese a 440 miliardi) rispetto ai 797 di marzo.

| PERFORMANCE DEI MERCATI | |

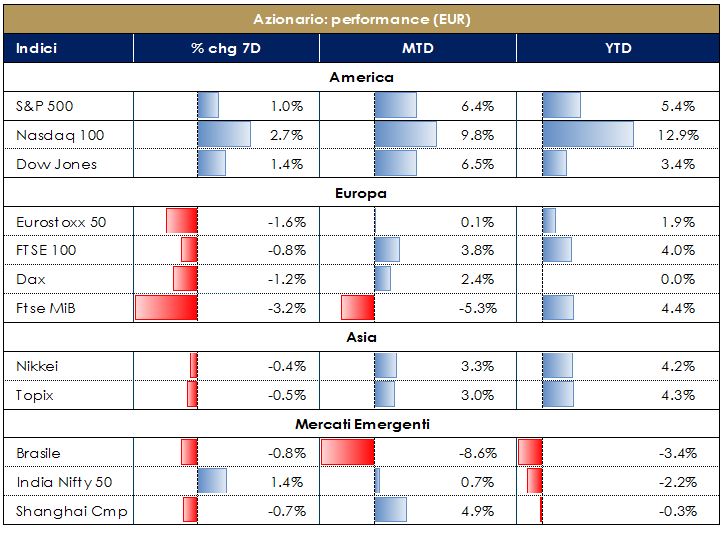

| MERCATI AZIONARI

I listini statunitensi restano cauti, con gli operatori in attesa di maggior informazioni sulle future evoluzioni del commercio internazionale. Trump continua a lavorare sulla politica commerciale statunitense e sulle tensioni con la Cina, con risultati contrastati: sembra che i colloqui proseguano, ma al tempo stesso l’amministrazione USA starebbe valutando se imporre nuovi dazi (fino al 25%) su auto importate e componentistica importata. Per questo, nonostante la buona stagione delle trimestrali negli Stati Uniti, che sta volgendo al termine, i mercati non riescono a riprendere l’abbrivio di inizio anno.Indici europei contrastati, specialmente il FTSEMIB a seguito delle preoccupazioni legate alla formazione del governo in Italia e alla notizia che in Spagna i Socialisti minacciano una mozione di sfiducia conto il primo ministro Rajoy.

|

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita moderata degli utili e l’assenza di ampie correzioni dei multipli dovrebbero restare favorevoli. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi sul comporta azionario.

|

|

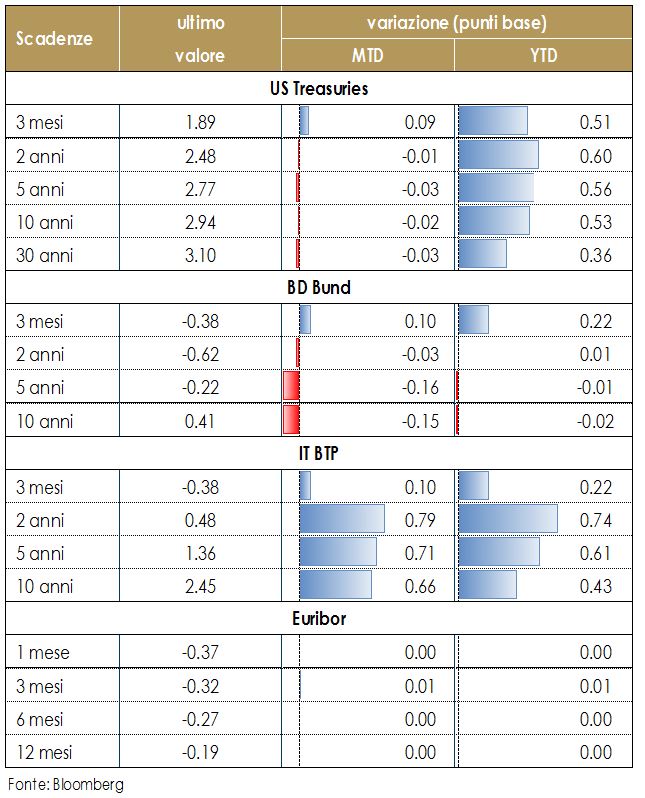

| MERCATI DEI TITOLI DI STATO

I rendimenti governativi statunitensi sono diminuiti in settimana – con il decennale che è tornato a scambiare sotto il 3% – guidati dal peggioramento della retorica sul commercio internazionale e dai toni accomodanti dei verbali del FOMC. Medesimo messaggio è venuto anche dal governatore Mester della Fed di Cleveland (votante), che ha dichiarato di aspettarsi una maggiore inflazione nei prossimi mesi ed ha sottolineato come la Fed dovrà chiarire ai mercati che un’inflazione sopra il 2% per qualche mese non è un elemento di preoccupazione. Anche in UK si è assistito ad un calo dei rendimenti governativi. Infatti i dati deboli sull’inflazione di aprile hanno contribuito a rafforzare le aspettative di un BoE più accomodante. La probabilità di un rialzo del costo del denaro ad agosto è sceso al 40%.Nel frattempo, persiste il movimento di risk-off sul mercato dei tassi dell’Area Euro, dove lo spread trai rendimenti dei titoli governativi italiani e tedesco è tornato ad allargarsi sulla scia dell’incertezza politica in attesa delle decisioni sulla futura composizione dell’esecutivo italiano. Infatti, i due partiti, Movimento Cinque Stelle e Lega, che costituiranno il prossimo governo hanno pubblicato un “contratto” che contiene le promesse elettorali dei due partiti e se implementato farebbe aumentare marcatamente il deficit di bilancio italiano. Il governo italiano, che si sta andando a configurare, sarebbe il governo più euroscettico della storia dell’Area Euro. Il differenziale sui titoli governati decennali è tornato sopra i 200 punti base mentre nella giornata di venerdì si è assistito anche ad un appiattimento della struttura a termine, con un marcato aumento anche delle scadenze a breve termine ed un conseguente allontanamento dall’eonia. Se tale movimento continuasse avrebbe sicuramente un impatto sul restringimento delle condizioni finanziarie e sul meccanismo di trasmissione della politica monetaria.

|

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

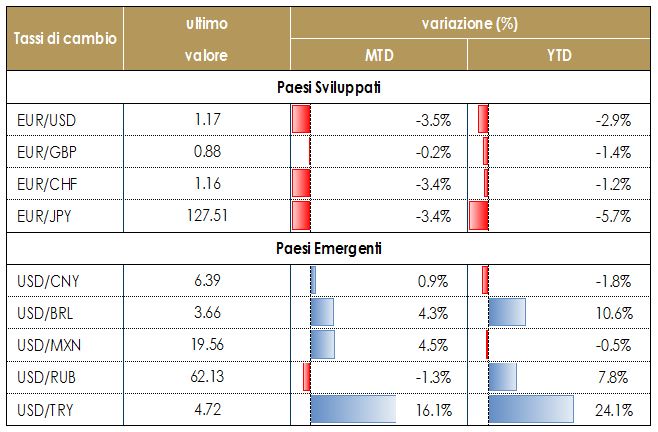

| TASSI DI CAMBIO

Continua la debolezza dell’euro, che risente dei segnali di rallentamento dell’economia europea, del maggior rischio politico derivante dall’Italia e della pubblicazione dei verbali dell’ultimo meeting della BCE da cui traspare la sua volontà di voler aspettare fino alla riunione di luglio prima di annunciare come perseguirà il piano di acquisti dopo settembre 2018. Il cambio dollaro/yen scivola sotto 110, dopo che il governatore della BoJ, Kuroda, ha rassicurato il mercato, parlando alla Camera alta del Parlamento: la BoJ dichiarerà esplicitamente il timing di una futura cessazione della propria politica espansiva, ma per ora la normalizzazione della politica monetaria della BOJ è quindi ancora lontana e discutere di tale ipotesi appare prematuro. Debole la sterlina sul dato dell’inflazione e sulle incertezze legate alla negoziazione della Brexit.

|

|

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

|

|

| MATERIE PRIME

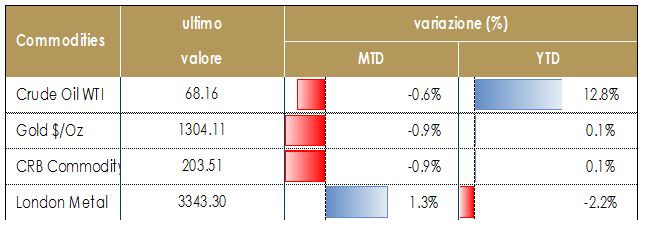

Si indebolisce in settimana l’aumento del prezzo del petrolio, a seguito delle indiscrezioni che vedono OPEC, Russia e gli altri alleati discutere nuovamente il piano di fornitura del petrolio al mercato, riportando i tagli all’output in linea con l’obiettivo originale. L’OPEC potrebbe sopperire alle difficoltà di offerta di Iran e Venezuela aumentando le quote produttive degli altri membri. Di fatto, si stanno discutendo aumenti vanno da 300K barili al giorno della fascia bassa (sostenuta dai produttori del Golfo, inclusi i sauditi) a ~ 800K barili al giorno della fascia alta (favorita dalla Russia). Sui prezzi pesa, inoltre, un imprevisto aumento delle scorte settimanali USA, comunicato ieri sera dall’EIA, che ha visto un grosso incremento delle scorte di petrolio: +5,77 milioni di barili, rispetto ad attese di un calo di oltre 2 milioni di barili. Male anche le benzine salite di 1,88 milioni di barili contro le attese di -1,4 milioni di barili.

|

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

|

|

|

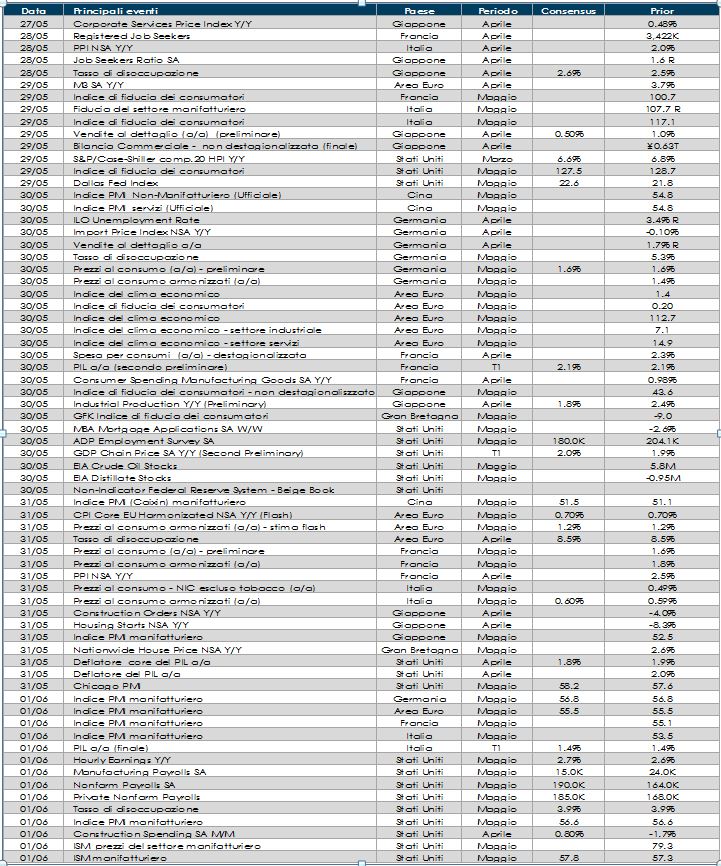

LA PROSSIMA SETTIMANA: quali dati?

- Europa: per l’Area Euro nel suo complesso sono attesi l’inflazione di maggio e alcuni indicatori della fiducia per lo stesso mese. Settimana ricca di indicazioni per l’Italia, con il valore finale del PIL di T1 e l’inflazione preliminare di maggio; gli stessi dati saranno disponibili per la Spagna e la Francia. Disponibile anche l’inflazione e le vendite al dettaglio tedesche

- Stati Uniti: Attesa per i numeri del mercato del lavoro a maggio, insieme e spese e redditi personali di aprile.

- Asia: Cina in attesa dei numeri del settore manifatturiero di maggio. In Giappone saranno pubblicati i numeri del settore manifatturiero di maggio, la produzione industriale e le vendite al dettaglio di aprile.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.