La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

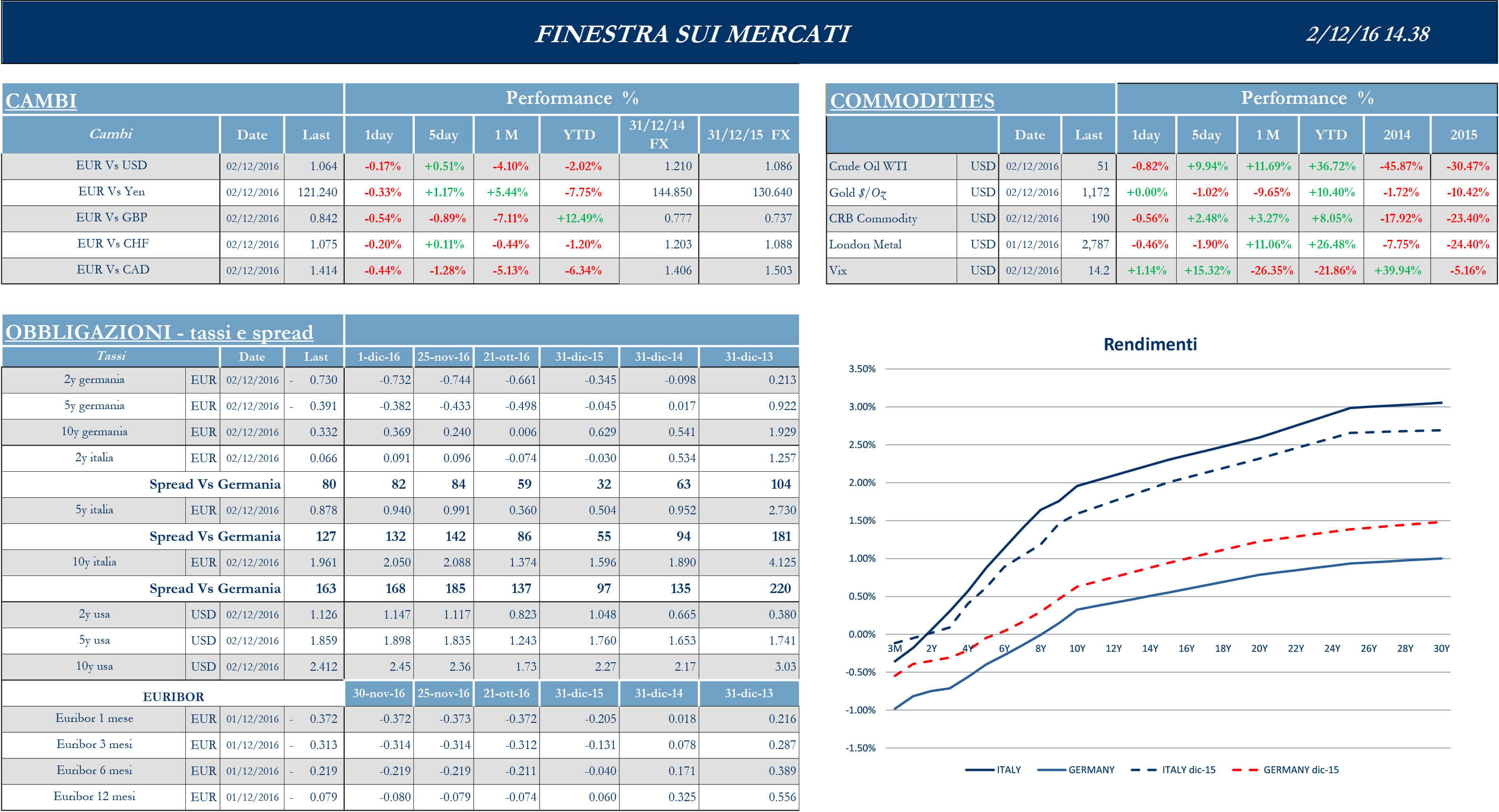

Il mercato azionario statunitense rallenta il rally innescato dalla vittoria di Trump: i tre principali indici statunitensi d chiudono la settimana leggermente negativi dopo aver raggiunto per la prima volta dal 1999, i massimi storici contemporaneamente. Continuano le nomine del nuovo presidente, che ha eletto alla guida del Tesoro Steven Mnuchin, il quale ha dichiarato che l’amministrazione farà della riforma fiscale e della revisione dei patti commerciali le proprie priorità, puntando ad una crescita sostenibile del 3-4%. Rispetto ai listini statunitensi, le borse asiatiche sono state sostenute dalle debolezza della divisa locale sul dollaro per quanto riguarda il Giappone e dal rimbalzo dei prezzi delle materie prime e del petrolio in seguito agli accordi di Vienna per quanto concerne Cina e Australia. Per la prima volta dal 2008, infatti, raggiunto l’accordo tra i paesi Opec, con l’aggiunta della Russia, al fine di tagliare la produzione di greggio a 32.5 milioni di barili al giorno, notizia che ha provocato un rimbalzo delle quotazioni petrolifere del 13% circa. Borse principalmente negative anche Europa, dove l’attenzione della comunità finanziaria si è concentrata sugli appuntamenti elettorali nei diversi paesi dell’area e in particolare il referendum costituzionale italiano che si terrà la prossima domenica. Attualmente, secondo il consensus degli analisti, la distribuzione dei rischi conseguenti all’esito del referendum è asimmetrica: la vittoria del “SI” potrebbe innescare una inversione del movimento di allargamento dello spread e un moderato e graduale trend rialzista sui titoli azionari, in particolare sui titoli bancari, mentre la vittoria del “NO” potrebbe pesare ulteriormente sullo spread BTp Bund (in modo proporzionale all’entità del consenso), provocando, inoltre, nuova incertezza sul futuro del settore bancario italiano. Se da un lato va sottolineata la concretezza di questi rischi di contro bisogna ricordare che l’Area Euro è attualmente dotata dell’ombrello di protezione offerto dalla Bce tramite OMT (outright monetary transaction) e altre misure messe a disposizione dall’autorità di politica monetaria per evitare un eccessivo allargamento degli spread a differenza della crisi del 2010/2011. A tal proposito a quattro giorni di distanza dal referendum italiano, la Bce annuncerà le modifiche alla propria strategia di politica monetaria, che possono spaziare da una maggior cautela sul proseguimento dell’easing alla possibilità di qualche accenno a misure per il contenimento dell’incertezza dei mercati. Sembra si stia rafforzando il consenso interno alla prosecuzione temporale del QE; resta invece più aperto il dibattito circa l’importo degli acquisti previsti, nel timore che mantenere gli €80 miliardi mensili possa dare l’impressione di un programma di stimoli illimitato.

Europa

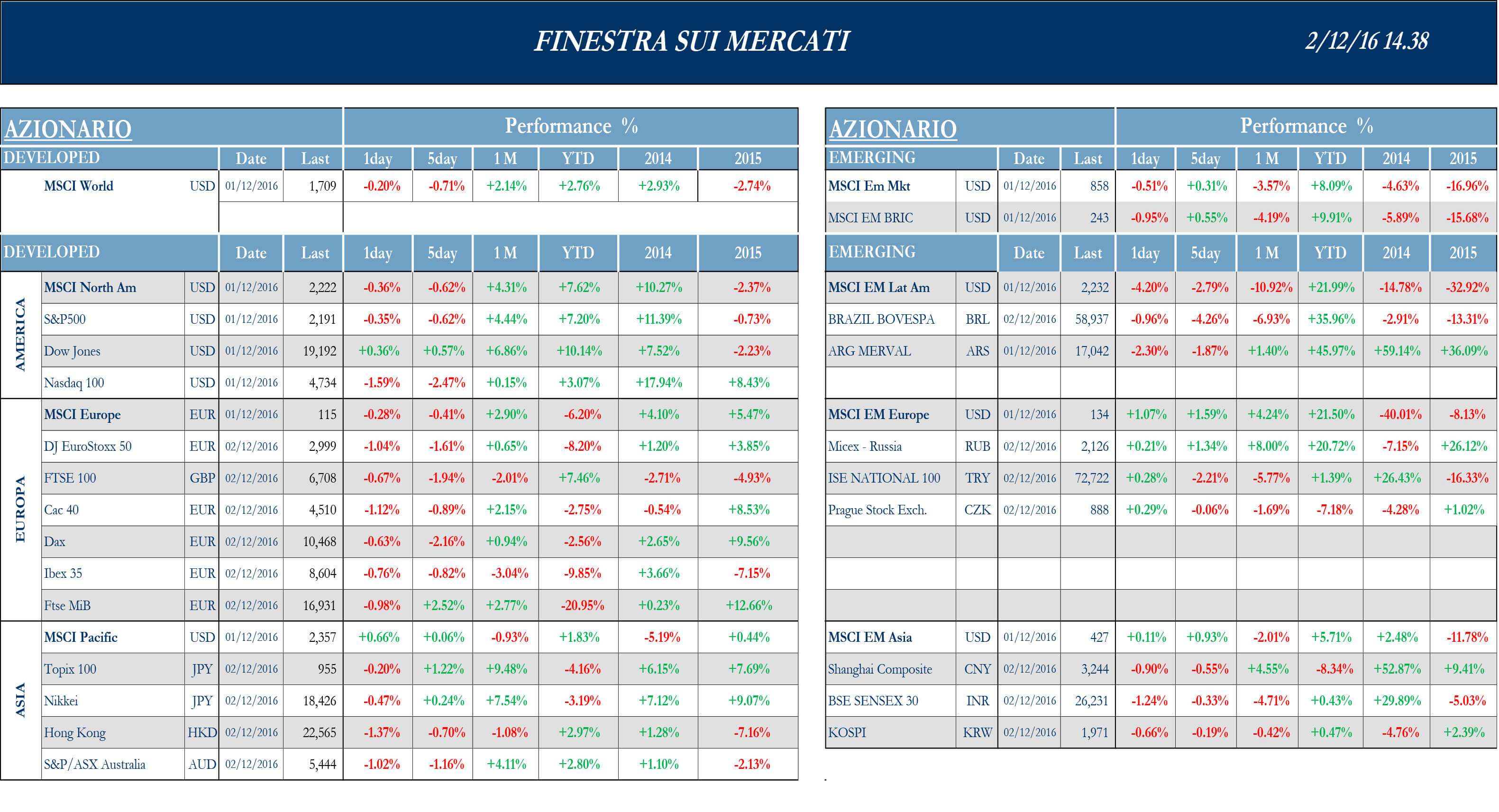

Stoxx Europe 600 -1.30%, Euro Stoxx 50 -1.59%, Ftse MIB +2.51%

Stati Uniti

S&P 500 -0.62%, Dow Jones Industrial +0.57%, Nasdaq Composite -2.41%

Asia

Nikkei +0.24%, Hang Seng -0.70%, Shangai Composite -0.55%, ASX -1.16%

Indicazioni macroeconomiche

Europa

Ad una settimana dal meeting di politica monetaria è stata pubblicata la flash estimate dell’inflazione al consumo. L’inflazione headline è salita a 0.6% , mentre l’inflazione core conferma la propria inerzia e rimane stabile a 0.8%. I prezzi alla produzione si attestano invece al di sopra del consensus: il dato è in crescita dello 0.8% su mese e in calo dello 0.4% sull’ anno precedente. In lieve discesa il tasso di disoccupazione di ottobre, al 9.8% a fronte del 10.0% previsto dagli analisti. Rimangono stabili, in linea con le attese, la fiducia dei consumatori e l’indice dei direttori d’acquisto manifatturiero, rispettivamente a -6.1 e a 53.7 punti. Guardando all’Italia, è disponibile il valore dei prezzi al consumo armonizzati UE per novembre, rispettivamente al +0.1% su anno e al -0.2% su mese, dopo il precedente +0.2%. Pubblicato, inoltre, il PIL finale dello scorso trimestre, in linea con le stime del +0.3% su trimestre e leggermente superiore al consensus su anno: il valore tendenziale si attesta infatti in crescita dell’1.0% rispetto al +0.9% atteso.

Stati Uniti

Il report sul mercato del lavoro di novembre appare misto. Il tasso di disoccupazione scende a 4.6%, mentre i numero degli occupati nel settore non agricolo si attesta a 178mila, leggermente al disotto delle stime (180mila unità) ma sufficienti a non modificare le attese di un rialzo dei tassi a dicembre da parte della Fed. Già mercoledì, invece, il report Adp sulla variazione dei posti di lavoro privati ha segnato 216mila unità rispetto alle 170mila del consensus, già molto più alte delle 119mila riviste al ribasso del mese precedente. Positivi i dati sulla crescita: la seconda lettura del PIL annualizzato del terzo trimestre è stata rivista al rialzo a 3.2% rispetto al 3.0% atteso; nel trimestre, l’indice dei prezzi PIL sale dell’1.4% e i consumi personali del 2.8% a fronte del +2.3% stimato. Ottimo il dato sulla fiducia dei consumatori di novembre, a 107.10 punti rispetto ai 101.5 del consensus e ai 100.8 rivisti del periodo precedente. Migliori delle attese anche i redditi personali di ottobre, al +0.6% a fronte di attese per +0.4%, mentre le spese personali dello stesso mese, stimate al +0.5%, salgono appena dello 0.3%. Al rialzo anche l’indice ISM manifatturiero che sale a 53.2 da 52.5

Asia

Focus in Giappone su consumi e produzione industriale. I consumi delle famiglie registrano l’ottavo calo consecutivo mensile, malgrado il dato sulla disoccupazione si assesti ai minimi degli ultimi 20 anni (stabile al 3%), indicando il perdurare della crisi di fiducia nella ripresa dell’economia nipponica. Nel dettaglio i consumi dei nuclei familiari calano dello 0.4% in ottobre, dopo una contrazione del 2.1% nel mese precedente; nello stesso periodo la spesa al dettaglio mostra una diminuzione più contenuta, pari allo 0.1%. La produzione industriale è invece aumentata dello 0.1% nel mese di ottobre, posizionandosi leggermente sopra alle stime, grazie alle esportazioni che hanno compensato la spesa interna debole.

In Cina i Pmi ufficiali relativi a novembre mostrano il manifatturiero che ha messo a segno un 51.7, contro attese di un 51.0 e dal 51.2 di ottobre, e l’indice sui servizi salito a 54.7 da 54.0 di ottobre. Quello manifatturiero a cura di Caixin riporta invece per lo stesso periodo un calo dell’indice a 50.9 dal 51.2 di ottobre e contro stime per 50.8.

Newsflow societario

Europa

Newsflow settimanale ancora una volta incentrato sul settore bancario, specialmente in vista del referendum italiano di questa domenica: la Commissione Ue, secondo le parole del vice presidente, Valdis Dombrovskis, è pronta a gestire eventuali situazioni di volatilità che si dovessero verificare sui mercati dopo il referendum costituzionale o in caso di fallimento del piano di aumento di capitale di Mps. Secondo quanto emerge dai dati della Bce, le principali banche italiane hanno in portafoglio circa un terzo dei €990 miliardi di crediti deteriorati dei maggiori istituti della zona euro. Per quanto riguarda Unicredit, secondo alcune fonti, gara per l’acquisto di Pioneer Investments è destinata a entrare nel vivo dopo il referendum. L’Istituto, insieme a Mps e Intesa, dovrà detenere dal 2018 le aggiuntivo a fronte dei propri asset in quanto banche di rilevanza sistemica secondo Bankitalia. Il buffer raggiungerà al 2021 l’1% degli attivi per UniCredit, lo 0.75% per Intesa e lo 0.25% per Mps. In riferimento a Banco Popolare e Banca Popolare di Milano, secondo una fonte, i vertici del Banco hanno incontrato i membri del Consiglio di Sorveglianza dell’istituto milanese alla luce delle ultime trimestrali. Sempre in ottica M&A, Creval conferma di essere aperta a valutare un’eventuale operazione di fusione, attesa nel 2017, e attende proposte “più concrete” da parte di potenziali partner come Bper per potere avviare un esame di una potenziale aggregazione, secondo il direttore generale Mauro Selvetti.

Nel settore dell’energia, Enel ha vinto la gara per l’acquisto di Celg-D, la società di distribuzione elettrica pubblica brasiliana che il governo ha deciso di privatizzare per un prezzo di aggiudicazione di $640 milioni. Per il direttore di Enel Brasile i piani di crescita del gruppo nel paese vanno però oltre l’acquisizione di Celg-D. Eni ha venduto a Bp il 10% della concessione Shorouk nell’offshore Egitto, nella quale si trova il giacimento super-giant di Zohr, per $375mln, oltre al rimborso pro-quota degli investimenti già effettuati, per un importo di $150mln. La società punta inoltre a ridurre ulteriormente la quota fino a portarla al 50%, secondo le parole del Ceo. È stato infine firmato a Tunisi un accordo di cooperazione per lo sviluppo di progetti di generazione di energia da fonti rinnovabili con la compagnia di stato Entreprise Tunisienne d’Activités Pétrolières (ETAP). L’impianto Est della Raffineria di Sannazzaro de’ Burgondi è stato ieri oggetto di un incendio, senza danni alle persone. In riferimento ad Alerion, la cordata Edison-F2i ha rafforzato la propria posizione nel penultimo giorno dell’offerta, superando tra partecipazione e quota raccolta in Opa la soglia del 30%, mentre Fri-El sarebbe ferma al 29.9%, limite massimo previsto dall’offerta della società altoatesina.

Nelle telecomunicazioni Mediaset, dopo lo stop di Vivendi all’accordo di acquisizione di Premium, prosegue nel progetto per la pay Tv che prevede la creazione di una piattaforma paneuropea, idea inizialmente sposata anche dal gruppo francese. Secondo il Sole 24 Ore, sembra che Vincent Bolloré sia disposto a sedersi nuovamente al tavolo delle trattative con Mediaset per discutere di Premium ma con in mente una alleanza paritetica a tre con Telecom.

Stati Uniti

Terminata la parte più intensa della stagione delle trimestrali, il focus torna sull’M&A, in particolare sul settore healthcare e farmaceutico. Johnson & Johnson e la svizzera Actelion hanno confermato di aver avviato le discussioni per la fusione: Actelion è specializzata nella produzione di farmaci per le patologie polmonari e, secondo diversi analisti, l’offerta di Johnson & Johnson potrebbe avviare le danze per una serie di proposte concorrenti da parte di altri colossi farmaceutici, su tutti la svizzera Novartis. Edward Lifesciences sarebbe invece vicina ad acquisire la società israeliana attiva nel settore delle valvole cardiache Valtech Cardio per $340mln, oltre a $350mln che potrebbero essere versati al raggiungimento di alcuni obiettivi da parte dell’acquisita.

Guardando ai rapporti con la Cina, Yum China avrebbe avviato le trattative per acquisire Daojia, società che opera nella spedizione di cibo presso le abitazioni: l’operazione confermerebbe la necessità di riposizionarsi strategicamente per Yum e di intercettare il mercato di chi consuma pasti ordinati da ristoranti presso le proprie abitazioni, in continua ascesa negli ultimi anni anche in Cina, confermando un trend a livello globale. Il fondo di private equity Canyon Bridge Capital Partners, che ha trovato un accordo per acquisire il produttore di chip Lattice Semiconductor per $1.3mld, sarebbe finanziato dal governo cinese e avrebbe società controllate partecipanti al programma spaziale di Pechino: la cosa non sarebbe stata dichiarata alle autorità statunitensi e ora il fondo dovrebbe integrare la documentazione presentata, rischiando comunque la chiusura dell’operazione.

Tornando alle trimestrali societarie, nel lusso i risultati di Tiffany hanno registrato la prima crescita di fatturato degli ultimi due anni grazie all’aumento delle vendite nei mercati asiatici, specie in Cina e Giappone; il management della società ha comunque precisato come il dato potrebbe subire flessioni nei prossimi mesi.

Nel retail, American Eagle annuncia risultati trimestrali inferiori alle attese, con ricavi in crescita del 2% annuo rispetto al 2.9% stimato: la società si aggiunge poi a GAP e Abercrombie & Fitch nel prevedere debole il prossimo trimestre, segnalando un clima difficile per i retailers nella stagione cruciale per i risultati annui. Il discount Dollar General ha annunciato un calo delle vendite superiore alle attese, impattato da un calo dei prezzi sul fresco e da una riduzione delle referenze alimentari, azioni che non sono comunque servite ad aumentare la clientela, costringendo uno spostamento della guidance sulla parte bassa della forchetta annunciata a inizio anno. Anche Kroger, la prima catena di supermercati del paese, taglia le stime sull’anno dichiarando come la forte competizione abbia imposto una riduzione dei prezzi su tutte le referenze, precisando come tale competizione ora arrivi da operatori tradizionali come Wal Mart sino all’online di Amazon.

Nell’edilizia, Caterpillar ha dichiarato che le stime degli analisti sui risultati 2017 della società appaiono “troppo ottimiste” poiché il prezzo del petrolio rimarrà volatile anche in futuro; il management ha precisato che le stime di ricavi a $38mld sono una buona previsione media sul futuro del gruppo, ma il risultato operativo sarà fortemente impattato da effetti negativi come aumenti degli incentivi al personale, mentre non si vende ancora un aumento degli ordini nel settore minerario e legato all’Oil.

Nel mondo assicurativo, il più grande sottoscrittore di polizze sulla salute United Health ha rivisto al rialzo la guidance sull’esercizio in corso sia relativamente ai ricavi che agli utili, risultato importante poiché il gruppo sta cercando di sganciarsi dal mercato delle assicurazioni sulla salute legate ai sussidi pubblici dei piani Obama.

Infine, fa scalpore la Philip Morris ha dichiarato di pensare a un futuro in cui uscirà completamente dal business delle sigarette dopo nuove decisioni da parte delle autorità internazionali che vieteranno ulteriori azioni di marketing sui pacchetti.

The week ahead

Europa

Occhi puntati la prossima settimana sul meeting di politica monetaria della Bce dell’8 dicembre e sulla lettura finale del Pil destagionalizzato dello scorso trimestre; per il Pil, le attese sono per una conferma dei valori preliminari, rispettivamente a +0.3% su trimestre e a +1.6% su anno. Saranno disponibili, inoltre, i valori finali degli indici dei direttori d’acquisto Composto e Servizi di novembre e il dato sulle vendite al dettaglio di ottobre.

Stati Uniti

Piuttosto povera di indicazioni macro di rilievo la settimana statunitense, con focus su ordini di fabbrica, ordini di beni durevoli e bilancia commerciale: il deficit di ottobre è atteso a -$41.6mld, più ampio rispetto ai -$36.4mld del mese precedente. Verranno, inoltre, pubblicati anche qui i valori finali degli indici dei direttori d’acquisto Composto e Servizi di novembre.

Asia

Come per la zona euro, attesa in Giappone per il valore finale del Pil del terzo trimestre, per cui il dato congiunturale è stimato in leggero rialzo rispetto al precedente +0.5%, al +0.6%. Disponibili anche per l’economia nipponica, inoltre, i valori degli indici Nikkei Pmi di novembre e la bilancia commerciale. Per quanto riguarda la Cina, focus sugli indici Caixin e sulla bilancia commerciale, con importazioni attese in calo dell’1.8% ed esportazioni in calo del 5% su anno.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario né configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore dell’articolo.