La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

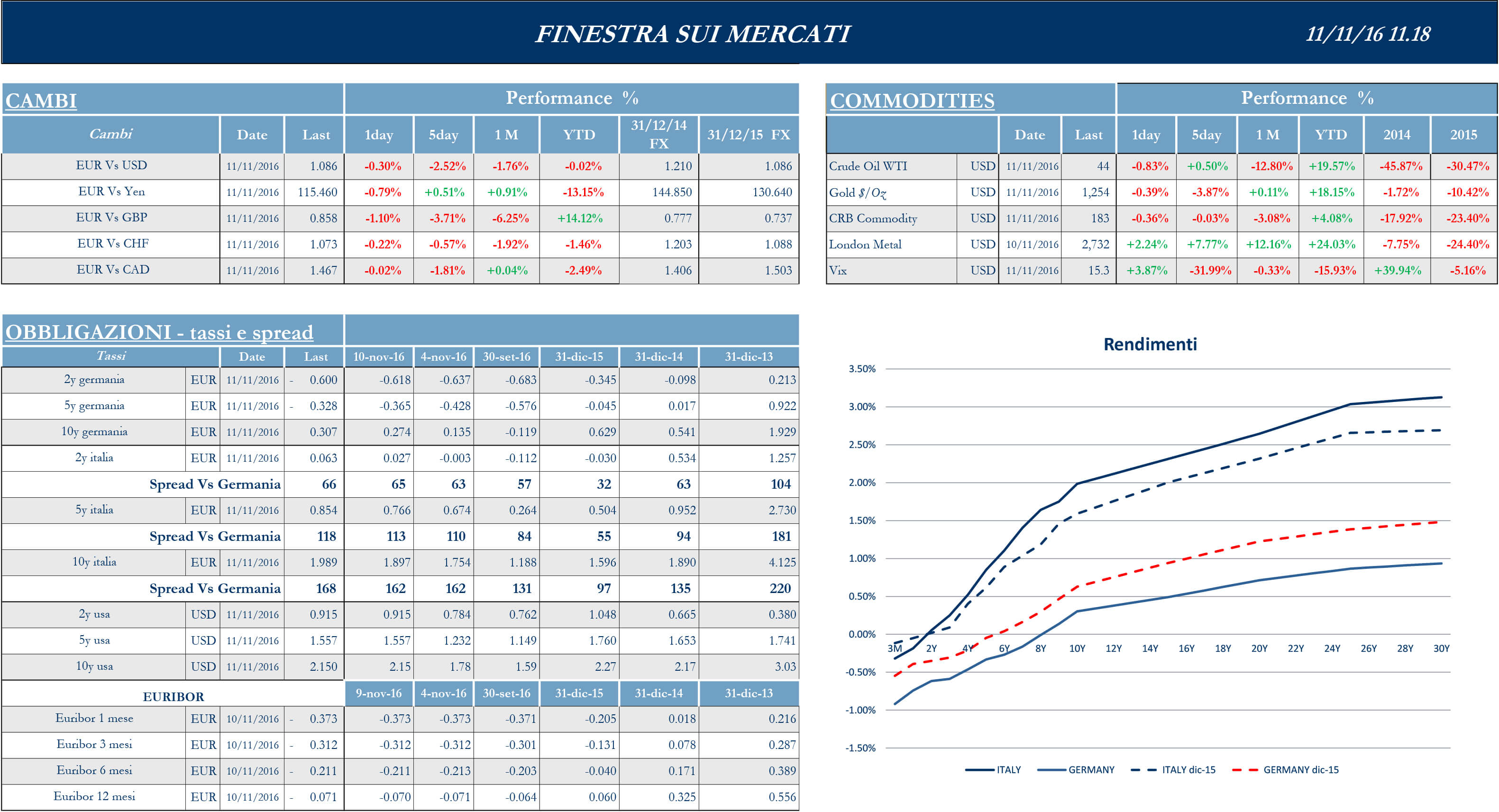

Sui mercati finanziari la scorsa settimana è stata naturalmente dominata dal clima di cautela precedente le elezioni presidenziali statunitensi e successivamente dalle reazioni globali all’inattesa vittoria di Donald Trump. A fare le spese dell’esito sono stati nella chiusura di mercoledì sera i mercati asiatici: il Nikkei ha perso oltre il 5% e i tassi di cambio hanno registrato una forte volatilità. Dalla successiva apertura delle borse europee, mercoledì mattina, la situazione si è repentinamente normalizzata a livello mondiale. Gli investitori hanno iniziato a scontare aspettative di una politica fiscale più espansiva e con effetti potenzialmente inflattivi, derivante dal piano di rilancio infrastrutturale che Donald Trump promette di mettere in atto. Il fenomeno è stato ben fotografato dall’aumento delle aspettative di inflazione a cinque anni per i prossimi cinque anni negli Stati Uniti, che hanno riportato un rialzo marcato toccando 2.5%. Le rinnovate aspettative inflazionistiche hanno influito pesantemente sui rendimenti dei titoli di stato. Sia negli Stati Uniti sia nell’area dell’euro si è assistito ad un forte aumento dei tassi di interesse. Il decennale statunitense ha superato 2.1% e si muove verso la soglia del 2.2%, sulla scia dei tassi sul Treasury americano, lo stesso è successo anche ai tassi sul Bund e conseguentemente sui BTP. Viceversa, gli indici azionari statunitensi hanno beneficiato del risultato inatteso delle elezioni. Il Dow Jones ha toccato nuovi massimi, con i titoli del settore industriale, della difesa e della sanità a beneficiare maggiormente. In questo scenario le aspettative per il prossimo meeting di dicembre della Federal Reserve non si sono modificate e permangono attualmente pari all’ottanta percento. Secondo il presidente della Federal Reserve di San Francisco, Williams, un percorso di rialzi graduali dei tassi di interesse è sensato come prima ed è necessario ribadire la neutralità e l’indipendenza della banca centrale. Sempre in tema di politica monetaria intanto, si legge dalle minute del più recente meeting della Bank of Japan il disaccordo presente nel board circa l’importanza di mantenere invariato il ritmo degli acquisti di titoli di Stato: questa posizione sottolinea sostanzialmente la difficoltà – in primis tra gli stessi membri del comitato – di modificare il focus della politica monetaria dall’importo degli acquisti al livello dei tassi di interesse.

Europa

Stoxx Europe 600 +2.98%, Euro Stoxx 50 +2.67%, Ftse MIB +3.38%

Stati Uniti

S&P 500 +3.77%, Dow Jones Industrial +4.89%, Nasdaq Composite +2.97%

Asia

Nikkei +2.78%, Hang Seng -0.49%, Shangai Composite +2.26%, ASX +3.67%

Indicazioni macroeconomiche

Europa

Sul fronte macroeconomico della zona euro sono stati resi noti i dati sulle vendite al dettaglio di settembre e sulla produzione industriale dei singoli paesi dell’area. Le vendite al dettaglio sono cresciute su base annua (1.1%), pur riportando un lieve calo (0.2%) rispetto al mese precedente. Come atteso i dati sulla produzione industriale in Germania hanno riportato una variazione negativa il calo è stato superiore alle attese, con il dato che a settembre si è contratto dell’1.8% su mese dopo il +3% di agosto, in Italia l’effettivo -0.8% congiunturale è stato meno preoccupante dell’atteso -1.0%. Nonostante la correzione, dopo i buoni dati di agosto (+1.7%) e luglio (+0.7%) il consensus ipotizza comunque un saldo positivo sul trimestre, con conseguente, anche se piccolo, contributo alla crescita del Pil.

Stati Uniti

Sostanzialmente povera di indicazioni macroeconomiche di grande rilievo la settimana statunitense, concentrata sull’esito delle elezioni. I dai sui sussidi di disoccupazione settimanali si sono fermati a 254mila unità a fronte dei 260mila attese, mentre le richieste continue superano le attese per 2,025mln, collocandosi a 2,041mln. Ben inferiore alle stime degli analisti, invece, il deficit pubblico mensile di ottobre, a -$44.2mld, in netto miglioramento rispetto ai -$70mld del consensus e ai -$136.6mld del periodo precedente. Tra gli indici di fiducia, disponibile l’indice NFIB che traccia l’ottimismo delle piccole imprese, in salita ad ottobre a 94.9 punti a fronte dei 94.1 di settembre, attesi invariati dal consensus.

Asia

Continuano in Cina i dubbi sull’effettiva ripresa della seconda economia mondiale: calano più delle attese, infatti, nel mese di ottobre, sia le esportazioni (-7.3% vs. -6.0% atteso) che le importazioni (-1.4% vs. -1.0% atteso), generando un surplus commerciale di $49.06mld dai $41.99mld di settembre, a fronte di un consensus per $51.70mld. Bene, invece, l’inflazione: in ottobre, i prezzi alla produzione hanno registrato un balzo superiore alle attese grazie ai prezzi di carbone e altre materie prime. In particolare, il dato ha visto un +1.2% su anno, il ritmo più rapido dal dicembre 2011, a fronte di attese per +0,9%. I prezzi al consumo hanno registrato un incremento di 2.1%, il ritmo più rapido da aprile, rispetto all’anno scorso, in linea con le attese. Guardando al Giappone, focus sugli ordinativi di macchinari in settembre, un dato che evidenzia la riluttanza delle imprese a investire, sullo sfondo di una domanda ancora debole, sia interna sia estera. Il dato è del -3.3% su base congiunturale, anche se rimane in positivo a livello tendenziale al +4.3%: le aziende sondate dal governo, inoltre, prevedono per il periodo ottobre-dicembre un calo degli ordinativi del 5.9%.

Newsflow societario

Europa

Settimana di trimestrali societarie in Italia, con particolare focus sulle banche, tra cui Unicredit, Banca Popolare di Milano e Banco Popolare. Unicredit ha mostrato un utile netto dei primi nove mesi in crescita del 14.7% rispetto allo scorso anno, al contrario dell’utile del 3Q2016 che ha mostrato un calo dell’11.8% ed è risultato al di sotto delle attese. Il dato più rilevante riguarda sicuramente la stabilità patrimoniale, con la banca che ha incrementato il suo livello di CET1 portandolo al 10.82%, oltre le attese ed oltre il dato rilevato in giugno. Trimestrale che ha deluso i mercati per entrambe le popolari prossime alla fusione, che hanno riportato una perdita nel trimestre appena trascorso pari a €322mln per il Banco e di €70mln per BPM, ma entrambe hanno mostrato impegni sul rafforzamento patrimoniale con maggiori accantonamenti futuri per coprire possibili perdite sui crediti deteriorati. Sul tema del salvataggio delle quattro banche fallite nel 2015, in seguito al rifiuto da parte di UBI di sostenere il peso delle sofferenze presenti nei bilanci delle banche in questione, il presidente delle quattro banche, Nicastro, è in contatto con il fondo Atlante per gestire la cessione di circa €3mld di NPLs. Nella giornata di ieri, è arrivata l’offerta da parte della cordata guidata da Poste Italiane per l’acquisto di Pioneer. Inoltre, la società italiana ha annunciato un piano per fondere il proprio ramo di Asset Management, BP Fondi con Anima. Il closing dell’operazione è previsto nel 2017 e aumenterebbe i diritti di voto di Poste dal 10.3% al 24.9%.

Nel settore dell’Oil&Gas, secondo l’Agenzia dell’Energia, potrebbero esserci dei problemi sull’attuazione dell’accordo stipulato ad Algeri dai paesi dell’OPEC dello scorso settembre, con possibili ripercussioni sulle quotazioni del greggio. Saipem ha annunciato di essersi aggiudicata due grandi contratti EPIC (Engineering, Procurement, Installation, Construction) da parte di Saudi Aramco dal valore di circa US$1mld. Questi due contratti riguardano rispettivamente lo sviluppo dei campi Marjan, Zuluf e Safaniya situati nel Golfo Arabico, tra i più importanti giacimenti offshore della regione e si inseriscono all’interno del Long Term Agreement in vigore, rinnovato nel 2015 fino al 2021, per attività in Arabia Saudita. Secondo Reuters, il processo di vendita della joint venture fra Erg e il colosso francese Total potrebbe partire per la fine dell’anno con le prime offerte non vincolanti. Infatti API, che già opera nel mercato italiano con il 10% di market share, e alcuni fondi di investimento e private equity sarebbero interessate alle 2,600 stazioni di servizio di TotalErg.

Nel settore cementifero e delle costruzioni, Buzzi ha visto un forte rialzo delle proprie azioni grazie alle prime dichiarazioni del presidente Trump, che ha confermato come l’investimento in infrastrutture sarà la prima priorità del suo mandato. In una campagna in cui i democratici avevano promesso investimenti per $275mld, Trump ha annunciato misure superiori a questa cifra, teoricamente finanziabili solo tramite risorse pubbliche, senza cioè ricorrere a project financing. A beneficiare dell’esito delle elezioni in US potrebbe essere anche Salini Impregilo, che in settimana ha reso noti i risultati dei primi nove mesi del 2016 raggiungendo anticipatamente il target di commesse ed ha confermato la guidance per il FY 2016.

Nel settore media e telecomunicazioni, In occasione della presentazione dei risultati trimestrali, Vivendi ha sottolineato l’importanza strategica della sua partecipazione in Telecom Italia, confermando obiettivi di medio/lungo termine nella società italiana. Commentando l’attuale condizione del settore delle telecomunicazioni, Vivendi si è detta pronta a fronteggiare la competizione di Iliad ed ha definito come molto difficile implementare il modello di business utilizzato in Francia anche in Italia. Telecom Italia ha migliorato per la seconda volta consecutiva la guidance per il FY2016 con particolare focus sull’innovazione e con messaggi rassicuranti sulle tariffe commerciali e sui possibili accordi futuri e grazie ad una strategia di customer care la società ha comunicato di aver registrato la miglior performance dal 2007 nel business domestico.

Stati Uniti

Continua anche negli Stati Uniti la stagione delle trimestrali, con particolare attenzione per il settore farmaceutico e delle telecomunicazioni.

Nel settore farmaceutico, Valeant Pharmaceutical ha pubblicato risultati trimestrali deludendo le attese degli analisti e mostrando un calo dei ricavi del 11% a $2.48mld e un utile netto, al netto di costi una tantum, pari a $1.55 per azione, in calo rispetto alle attese di $1.73 per azione. La società ha anche tagliato le stime per il FY2016 e ha annunciato di aspettarsi un 2017 con ulteriori difficoltà. Costretta a rivedere le stime di crescita al ribasso per il 2017 è stata anche CVS Health, società alla guida di una catena di farmacie, che ha previsto un calo della domanda per i suoi farmaci nel 2017 ed ha ridotto le stime degli utili al di sotto del livello atteso dagli analisti. I conti trimestrali hanno mostrato un utile netto in crescita del 23% e pari a $1.54mld. Risultati al di sotto del consensus anche per Mylan, attiva nella vendita di medicinali generici, che in queste ultime settimane ha anche ricevuto molte critiche per aver aumentato i prezzi del suo trattamento contro le allergie. La perdita netta del gruppo è risultata pari a $119.8mln, rispetto all’utile di $428.6mln dello scorso anno, mentre escludendo alcuni costi legali una tantum, l’utile societario è risultato pari a $1.38 per azione, al di sotto delle attese di $1.45 per azione. Risultati oltre le attese, invece, per Regeneron, che grazie ad un programma di taglio costi e a minori oneri fiscali è riuscita a compensare il calo delle vendite del suo farmaco di riferimento Eylea. I ricavi societari sono cresciuti del 7.3%a $1.22mld, ma al di sotto delle attese di $1.29mld, mentre l’utile netto, escludendo costi una tantum, è risultato pari a $3.13 per azione, ben oltre le attese ferme a $2.71 per azione.

Nel settore media e telecomunicazioni, Viacom ha pubblicato i risultati trimestrali con numeri al di sotto delle attese degli analisti causa di un calo dei ricavi pubblicitari e ad un risultato al di sotto delle aspettative da parte della divisione Paramount film studio. I ricavi legati alla pubblicità sono risultati in calo dell’8%, mentre i ricavi societari hanno mostrato un calo del 14.8%, rivelandosi pari a $3.23mld, al di sotto delle stime di $3.30mld.

Nella grande distribuzione, Macy’s e Kohl’s hanno pubblicato i risultati trimestrali mostrando entrambe un calo dei ricavi a causa delle difficoltà nel competere con i distributori retail sul canale online. Nel dettaglio: i ricavi di Macy’s sono scesi del 4.2%, mentre l’utile netto è crollato del 85% rispetto allo scorso anno; Kohl’s, invece, ha registrato un calo dei ricavi del 2.3%, ma ha visto un utile netto in crescita del 21.7%. Entrambe le società si aspettano un contributo molto positivo dalle vendite natalizie.

Nel settore industriale, Johnson Controls, produttore di componenti industriali per il settore dell’auto ha mostrato ricavi trimestrali pari a $10.2mld, in crescita rispetto ai $8.7mld dello scorso anno, mentre l’utile trimestrale, escludendo costi una tantum, è risultato pari a $1.21 per azione e ben oltre le attese ferme a $1.06 per azione. Rockwell Automation ha battuto le attese per la sua trimestrale grazie ad una stabilizzazione della domanda da parte di molte industrie: i ricavi sono scesi del 4.3% a $1.58mld, ma sono risultati oltre le attese ferme a $1.51mld, mentre l’utile netto si è attestato a $185.2mld, in calo rispetto ai $201.3mln del precedente anno, ma anche qui oltre le stime.

In ambito M&A, infine, si segnala l’interesse di ConocoPhillips, il più grande produttore di petrolio indipendente in US, a cedere parte dei suoi asset per la lavorazione del gas naturale per un controvalore di circa $8mld. L’obiettivo è ridurre l’elevato indebitamento societario pari a circa $28.7mld e migliorare la generazione di valore per gli azionisti.

The week ahead

Europa

La settima a seguire sarà resa nota la seconda stima dell’inflazione dell’area euro nel mese di ottobre, che dovrebbe confermare la stima flash dello 0.5%, in recupero di un decimo. Sarà reso noto anche l’indice ZEW di fiducia delle imprese in Germania L’indice avendo un’elevata volatilità potrebbe aver risentito del clima di incertezza precedente le lezioni statunitensi

Stati Uniti

Anche dagli Stati Uniti i riflettori saranno puntati in particolare sull’inflazione, con i prezzi al consumo di ottobre attesi in crescita dello 0.4% congiunturale e dell’1.6% tendenziale. Disponibili, inoltre, i numeri di produzione industriale, indice delle principali attività e indice manifatturiero dello Stato di New York. In aggiunta, la settimana prossima avremo testimonianze da molti esponenti fella Federal Reserve, che a nostro avviso dovrebbe confermare l’elevata probabilità di un rialzo a dicembre.

Asia

In arrivo anche dalle economie asiatiche il valore della produzione industriale: in Cina ad ottobre il dato è stimato in crescita del 6.2% su anno, mentre in Giappone il valore sarà riferito al mese di settembre. Sempre per l’economia nipponica, come per l’Europa, sarà inoltre pubblicato il dato preliminare sul PIL del terzo trimestre, stimato in crescita dello 0.2% su trimestre: il dato annualizzato è invece stimato in crescita dello 0.8%.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario né configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore dell’articolo.