La detrazione per spese veterinarie nel modello 730/2021

di Luca MambrinL’articolo 15, comma 1, lett. c-bis), Tuir prevede il riconoscimento di una detrazione dall’imposta lorda, pari al 19% delle spese veterinarie sostenute nell’anno 2020, calcolate nel limite massimo di euro 500, con una franchigia di euro 129,11.

La Legge di Bilancio 2020 (L. 160/2019) ha innalzato il limite di detraibilità delle spese portandolo da euro 387,34 fino agli attuali euro 500, mentre la Legge di Bilancio 2021 (L. 178/2020) ha ulteriormente innalzato il limite ad euro 550 per le spese sostenute dall’anno 2021 (sempre con la franchigia di euro 129,11).

La detrazione spetta:

- al soggetto che ha sostenuto la spesa, anche se non proprietario dell’animale;

- per le spese sostenute per la cura di animali legalmente detenuti a scopo di compagnia o per la pratica sportiva.

Di conseguenza la detrazione non spetta per le spese sostenute:

- per la cura di animali destinati all’allevamento, alla riproduzione o al consumo alimentare;

- per la cura di animali di qualunque specie allevati o detenuti nell’esercizio di attività commerciali o agricole;

- in relazione ad animali utilizzati per attività illecite.

Per quanto riguarda invece la tipologia di spese ammesse in detrazione, la recente circolare 7/E/2021, richiamando precedenti documenti di prassi che si sono occupati del tema, ha chiarito che l’agevolazione è ammessa per:

- le spese relative alle prestazioni professionali del medico veterinario;

- gli importi corrisposti per l’acquisto dei medicinali prescritti dal veterinario e definiti dall’articolo 1 Lgs. 193/2006;

- nonché per le spese per analisi di laboratorio e interventi presso cliniche veterinarie.

In analogia con quanto previsto dalla L. 296/2006, che ha introdotto nuovi obblighi in materia di certificazione delle spese sanitarie relative all’acquisto di medicinali, modificando gli articoli 10, comma 1, lett. b), e 15, comma 1, lett. c), Tuir, anche per le spese sostenute per medicinali veterinari non è più necessario conservare la prescrizione del medico veterinario.

È necessario, tuttavia, che lo scontrino riporti:

- codice fiscale del soggetto che ha sostenuto la spesa;

- la natura, la qualità e la quantità dei medicinali acquistati.

In particolare, la qualità di farmaco deve essere attestata dal codice di autorizzazione in commercio del farmaco stesso. La natura del prodotto “farmaco” può essere identificata anche mediante la codifica FV (farmaco per uso veterinario) utilizzata ai fini della trasmissione dei dati al sistema tessera sanitaria.

La detrazione spetta per l’acquisto di farmaci certificati da scontrino parlante anche se venduti da strutture diverse dalle farmacie, purché a ciò autorizzate dal Ministero della salute (come per la vendita di farmaci generici nei supermercati).

La detrazione spetta anche per l’acquisto dei farmaci senza obbligo di prescrizione medica, effettuato online presso farmacie e esercizi commerciali autorizzati alla vendita a distanza dalla Regione o dalla Provincia autonoma o da altre autorità competenti, individuate dalla legislazione di Regioni o Province autonome, mentre non è consentita la vendita online di farmaci che richiedono la prescrizione medica.

Non sono invece detraibili le spese sostenute per i mangimi speciali per animali da compagnia, anche se prescritti dal veterinario, in quanto non sono considerati farmaci, ma prodotti appartenenti all’area alimentare.

Come detto, per l’anno 2020 l’importo massimo su cui calcolare la detrazione è stato innalzato ad euro 500, sempre considerando la franchigia di euro 129,11. La detrazione massima spettante, quindi, è pari a:

euro 370,89 x 19% = euro 70,46, arrotondato a euro 70.

Tale limite di spesa è riferito alle spese veterinarie complessivamente sostenute dal soggetto che intende usufruire della detrazione, indipendentemente dal numero di animali posseduti.

Ai fini del riconoscimento della detrazione nel modello 730/2021 l’importo della spesa sostenuta deve essere indicato nei righi da E8 – E10 della sezione I del quadro E utilizzando il codice 29:

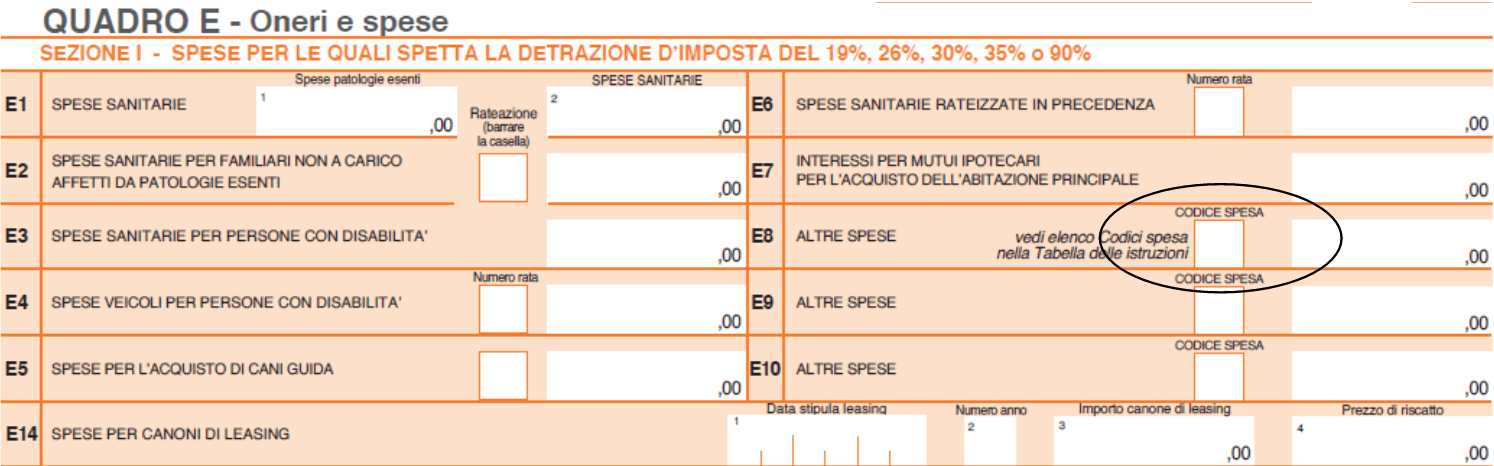

Come precisato anche nelle istruzioni alla compilazione del rigo in esame, l’importo da indicare non può essere superiore a 500 euro e la detrazione sarà calcolata sulla parte che supera l’importo di 129,11 euro.

Ad esempio, per spese veterinarie sostenute per un totale di 600 euro, nel rigo andranno indicati 500 euro e la detrazione del 19% sarà calcolata su un importo di 371 euro.

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 29.

Anche per le spese veterinarie valgono poi le novità introdotte dall’anno 2020 in merito agli oneri detraibili, avvero la rimodulazione delle detrazioni in base al reddito e la tracciabilità dei pagamenti.

Infatti dall’anno d’imposta 2020 anche la detrazione per le spese veterinarie spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Come precisato anche nella circolare 7/E/2021, la detrazione per le spese veterinarie spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”, fatta eccezione per le spese sostenute per l’acquisto di farmaci veterinari o per le prestazioni del medico veterinario rese nell’ambito di strutture pubbliche o di strutture private accreditate al SSN.

È possibile dimostrare l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio.

In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto).