La definizione di holding ai fini dell’articolo 177, comma 2 bis, Tuir

di Ennio VialL’articolo 177, comma 2 bis, Tuir, introdotto dall’articolo 11-bis D.L. 34/2019, estende il regime di realizzo controllato al caso del conferimento di partecipazioni qualificate.

L’Agenzia delle Entrate ha avuto occasione più volte di tratteggiare le diverse finalità della norma rispetto al conferimento delle partecipazioni di controllo di cui al precedente comma 2. Non è questa, tuttavia, l’occasione per affrontare tale tema.

Il comma 2 bis, pur rappresentando una ulteriore ipotesi di applicazione del regime a realizzo controllato, si diversifica rispetto al precedente comma per una maggiore articolazione delle condizioni richieste.

Ad esempio, a differenza del comma 2, dove il requisito è del tutto assente, il comma 2 bis prevede che, per i conferimenti di partecipazioni detenute in società la cui attività consiste in via esclusiva o prevalente nell’assunzione di partecipazioni, le percentuali che determinano la natura qualificata delle partecipazioni si riferiscono a tutte le società indirettamente partecipate che esercitano un’impresa commerciale, secondo la definizione di cui all’articolo 55 Tuir, e si determinano, relativamente al conferente, tenendo conto della eventuale demoltiplicazione prodotta dalla catena partecipativa.

In altre parole, se la società conferita non è una “holding”, la clausola non opera. Se, invece, la società partecipata è una “holding”, la clausola opera a condizione che le partecipate svolgano una attività di impresa commerciale come tratteggiata dall’articolo 55 Tuir. Ricordiamo che la definizione dell’articolo 55 è quella utilizzata ai fini della pex dall’articolo 87 Tuir.

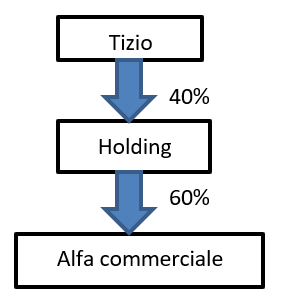

Ipotizziamo la seguente struttura societaria.

Si ipotizzi che Tizio detenga il 40% della holding, che a sua volta detiene il 60% della società Alfa commerciale. Tizio intende conferire il proprio 40% in un’altra società da lui interamente detenuta.

L’articolo 177, comma 2 bis, Tuir appare in prima battuta applicabile, in quanto la partecipazione del 40%, oggetto del conferimento, risulta essere qualificata.

Tuttavia, essendo la società conferita una holding, ed essendo la società a valle una società che svolge attività commerciale, si deve calcolare la qualificazione della partecipazione anche in relazione a quest’ultima, tenendo conto della demoltiplicazione della catena di controllo.

Poiché 40% * 60% = 24%, la partecipazione può dirsi qualificata ed il conferimento può avvenire a realizzo controllato.

La questione cruciale, tuttavia, attiene alla definizione di holding da utilizzare.

Al riguardo, si segnala che l’Agenzia delle Entrate, interpellata sul punto, ha glissato per ben tre volte, in quanto la questione diventava irrilevante alla luce delle risposte fornite ad altre parti dei quesiti proposti (riposte alle istanze di interpello n. 314 e 315/2019; risposta all’istanza di interpello n. 381/2020).

La definizione di holding non può che essere quella dell’articolo 162 bis Tuir, e ciò per una serie di ragioni.

Al di là delle classiche ragioni di ordine logico sistematico, si deve considerare che la locuzione utilizzata nel comma 2 bis “società la cui attività consiste in via esclusiva o prevalente nell’assunzione di partecipazioni” collima esattamente con quella dell’articolo 162 bis, comma 1, lett b) e lett. c) n. 1), Tuir.

Inoltre, il comma 1 dell’articolo 162 bis Tuir prevede espressamente che le definizioni contenute nella norma valgono ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive di cui al D.Lgs. 446/1997.

Apparirebbe del tutto singolare che una norma come il comma 2 bis, peraltro successiva rispetto all’articolo 162 bis Tuir, si ponesse in contrasto con quest’ultima.