La compilazione del quadro RU: acquisto del software per le farmacie

di Viviana GrippoCome chiarito nei precedenti contributi, il quadro RU è destinato all’esposizione dei crediti d’imposta concessi a favore delle imprese da particolari norme agevolative.

In questo intervento si approfondirà la sola esposizione in dichiarazione dei redditi del credito concesso alle farmacie in caso di acquisto del software strumentale.

Il credito in commento rientra tra i crediti previsti dall’articolo 50, comma 6, D.L. 269/2003, convertito, con modificazioni, dalla L. 326/2003, e modificato dall’articolo 9 D.L. 282/2004; è riconosciuto a favore delle farmacie private e pubbliche in misura pari a euro 250, per l’acquisto del software certificato da utilizzare per la trasmissione dei dati delle ricette mediche.

Come ogni credito di imposta anche quello per l’acquisto software è utilizzabile in compensazione ai sensi del D.Lgs 241/1997, la data di tale utilizzazione dovrà tuttavia essere successiva a quella di avvenuta comunicazione dell’avviso di corretta installazione e funzionamento del software da parte del Ministero dell’economia e delle finanze.

La compensazione deve essere effettuata con modello F24 utilizzando il codice tributo “6779”.

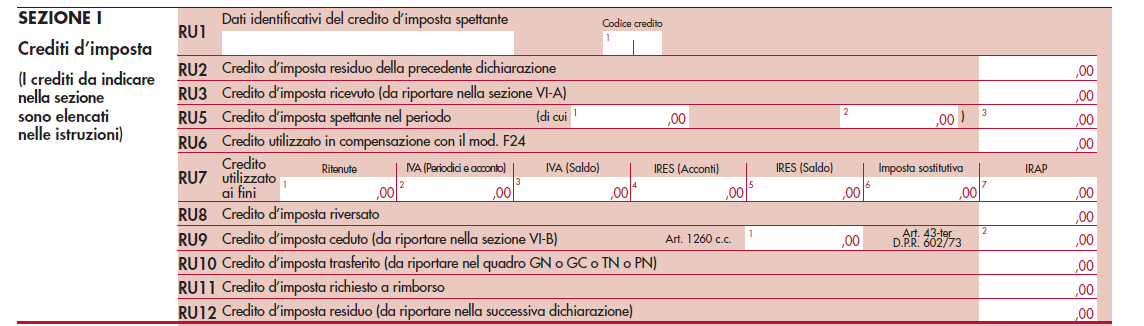

L’ammontare del credito spettante e la relativa utilizzazione andrà rilevata nel quadro RU del modello Redditi e precisamente andranno compilati i seguenti righi:

- RU2,

- RU3,

- RU5 colonna 3,

- RU6,

- RU8,

- RU10 e

- RU12.

In particolare nel rigo RU1, colonna 1, andrà riportato il codice identificativo del credito d’imposta, che, nel caso di specie, è il numero 34. Nel medesimo rigo va anche riportata la descrizione del credito d’imposta che, sempre con riferimento al software farmacie, è appunto: “SOFTWARE PER FARMACIE”.

Nel rigo RU2 va iscritto l’ammontare del credito d’imposta residuo, relativo all’agevolazione indicata nel rigo RU1 risultante dal rigo RU12 della precedente dichiarazione, se esistente.

Nel rigo RU3 si indicherà l’ammontare del credito d’imposta di cui si intende usufruire.

Nel rigo RU5, colonna 3, troverà allocazione l’ammontare complessivo del credito maturato nel periodo d’imposta cui si riferisce la dichiarazione, mentre nel rigo RU6, l’ammontare del credito utilizzato in compensazione nel periodo d’imposta cui la dichiarazione si riferisce.

Nel rigo RU8 dovrà essere iscritto l’ammontare del credito di cui al rigo RU6 versato a seguito di ravvedimento nel caso in cui il contribuente abbia ecceduto in compensazione. Si ricorda di fatti che l’indebito utilizzo di un credito di imposta può essere sanato versando il maggior importo compensato e usufruendo del ravvedimento operoso.

Infine nel rigo RU12 verrà esposto l’ammontare del credito residuo da riportare nella successiva dichiarazione in quanto non compensato.