Investimenti in beni strumentali immateriali e credito d’imposta

di Debora ReverberiIn un precedente contributo sono state analizzate le peculiarità del nuovo credito d’imposta investimenti in beni strumentali, declinato nelle seguenti tre fattispecie di beni agevolabili:

- beni materiali “ordinari”, di cui all’articolo 1, comma 188, L. 160/2019 (c.d. Legge di Bilancio 2020);

- beni materiali 4.0 inclusi nell’allegato A annesso alla L. 232/2016 (c.d. Legge di Bilancio 2017), di cui all’articolo 1, comma 189, L. 160/2019 (c.d. Legge di Bilancio 2020);

- beni immateriali 4.0 inclusi nell’allegato B annesso alla L. 232/2016 (c.d. Legge di Bilancio 2017), di cui all’articolo 1, comma 190, L. 160/2019 (c.d. Legge di Bilancio 2020).

In questa sede ci si sofferma sulle caratteristiche dell’agevolazione applicata ad investimenti in beni immateriali 4 strettamente legati ai processi aziendali connessi al concetto di Industria 4.0.

Ambito applicativo temporale

A decorrere dall’anno 2017 è stato introdotto nel nostro ordinamento un incentivo a favore delle imprese che effettuano investimenti in determinati beni strumentali immateriali, funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave 4.0.

La misura incentivante tali investimenti ha mutato negli anni la propria natura e intensità, pur mantenendo sostanzialmente inalterati ambito applicativo soggettivo e oggettivo:

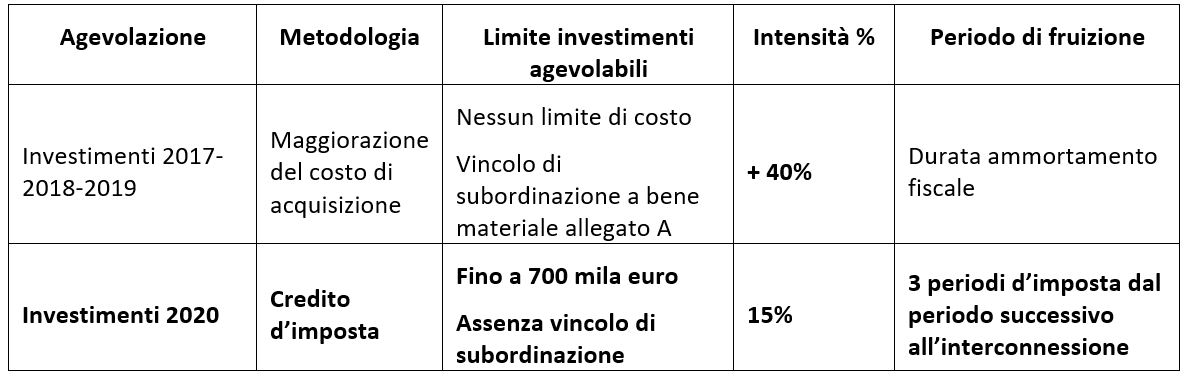

- per investimenti in beni immateriali effettuati dal 01.01.2017 al 31.12.2019 (comprese le “prenotazioni” di beni effettuate entro il 31.12.2019 con acquisizione perfezionatasi dal 01.01.2020 al 31.12.2020 previste dal c.d. regime transitorio del comma 196, articolo 1, L. 160/2019) trova applicazione l’iper ammortamento, ai sensi dell’articolo 1, commi 8-11, L. 232/2016 e ss.mm.ii.;

- per investimenti in beni immateriali effettuati dal 01.01.2020 al 31.12.2020 (comprese le “prenotazioni” di beni effettuate entro il 31.12.2020 con acquisizione perfezionatasi entro il 30.06.2021) trova applicazione il nuovo credito d’imposta ai sensi dell’articolo 1, commi 184-194, L. 160/2019 (c.d. Legge di Bilancio 2020):

La Legge di Bilancio 2020 ha dunque introdotto, in sostituzione all’iper ammortamento, un credito d’imposta per investimenti in beni immateriali funzionali alla trasformazione tecnologica e/o digitale in chiave Industria 4.0, ispirato dalla finalità di potenziare l’incentivo ed estendere la platea di potenziali beneficiari.

Ambito applicativo soggettivo

L’ambito applicativo soggettivo resta confinato alle imprese (sono esclusi dunque gli investimenti in beni immateriali effettuati dagli esercenti arti e professioni) con la principale differenza sul piano soggettivo che, per effetto della trasformazione da maggiorazione del costo fiscalmente rilevante ai fini delle imposte sui redditi a credito d’imposta, l’agevolazione risulta ora fruibile indipendentemente dal regime fiscale di determinazione del reddito d’impresa.

Sono dunque incluse tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito.

Sono escluse le seguenti imprese:

- in stato di crisi e sottoposte a procedure non finalizzate alla continuazione dell’attività economica;

- sottoposte a sanzioni interdittive derivanti dalla violazione delle norme sulla responsabilità amministrativa delle persone giuridiche (articolo 9, comma 2, D.Lgs. 231/2001).

Rispetto alla previgente disciplina è introdotta una condizione soggettiva di fruibilità del credito, che consiste nel:

- rispetto delle norme di sicurezza dei luoghi di lavoro applicabili in ciascun settore;

- rispetto del corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Ambito applicativo oggettivo

Sul piano oggettivo, nell’ottica di estendere l’accessibilità alla misura, è stato eliminato il vincolo di subordinazione dell’investimento in un bene immateriale all’acquisizione di un bene materiale rientrante nell’allegato A annesso alla Legge di Bilancio 2017 nel medesimo periodo d’imposta.

La previgente disciplina dell’iper ammortamento imponeva infatti, come condizione necessaria alla spettanza dell’agevolazione, che l’impresa avesse contestualmente beneficiato dell’iper ammortamento su un bene materiale, non dovendo tuttavia il bene immateriale risultare necessario all’interconnessione del bene materiale iper ammortizzato.

Il credito d’imposta, in totale continuità con la previgente disciplina, si applica ai seguenti beni immateriali:

- strumentali all’attività d’impresa;

- nuovi;

- destinati a strutture produttive ubicate in Italia;

- acquistati a titolo di proprietà, a titolo di licenza d’uso o mediante soluzioni di cloud computing per la quota di costo imputabile per competenza.

Fra i beni immateriali strumentali agevolabili rientrano esclusivamente:

- software, sistemi e system integration, piattaforme e applicazioni inclusi nell’allegato B annesso alla L. 232/2016 (c.d. Legge di Bilancio 2017) come integrato dall’articolo 1, comma 32, L. 205/2017, beni individuati con il criterio di essere strettamente legati ai processi aziendali connessi al concetto di Industria 4.0;

- beni “stand alone” ovvero non incorporati un bene materiale e non necessari al funzionamento dello stesso (i beni immateriali “embedded” risultano al contrario agevolabili unitamente al bene materiale in cui sono incorporati, come chiarito dall’Agenzia delle entrate nella circolare 4/E/2017 in materia di iper ammortamento).

Risultano in particolare esclusi dall’incentivo:

- i software relativi alla gestione di impresa in senso lato (ad es. amministrazione, contabilità, controllo e finanza, gestione della relazione con il consumatore finale e/o con il fornitore, gestione dell’offerta, della fatturazione, gestione documentale, project management, analisi dei processi organizzativi o di business, etc);

- i sistemi ERP, ad eccezione dei moduli destinati alla produzione, manutenzione e logistica (interna ed esterna, ad esempio i sistemi di SCM).

Entità del credito d’imposta

Il nuovo credito d’imposta investimenti in beni strumentali applicato ai beni immateriali risulta pari al 15% del costo di acquisizione nel limite massimo di spese ammissibili pari a 700.000 euro.

Il credito d’imposta è compensabile in 3 quote annuali di pari importo a decorrere dal periodo d’imposta successivo a quello di interconnessione.

L’agevolazione si traduce dunque in un beneficio fiscale superiore a quello consentito dall’iper ammortamento (il 15% rispetto al previgente 9,6% di risparmio fiscale con l’iper ammortamento per i soggetti Ires).

Di seguito si riepilogano le intensità dell’iper ammortamento e del credito d’imposta per investimenti in beni immateriali strumentali 4.0: