Il secondo acconto per l’anno 2018 dei contributi alla gestione IVS

di Luca MambrinEntro il prossimo 30 novembre i contribuenti iscritti alla gestione IVS artigiani e commercianti dovranno effettuare il versamento della seconda rata dell’acconto per l’anno 2018 dei contributi previdenziali.

Per la determinazione degli importi dovuti dai soggetti iscritti alla Gestione IVS, ovvero:

- titolari di imprese individuali artigiane;

- titolari di imprese individuali commerciali;

- soci di società artigiane e commerciali tenuti al versamento di contributi previdenziali,

sia per sé stessi, in quanto titolari di una propria posizione assicurativa, sia per le persone che prestano la propria attività lavorativa nell’impresa, quali familiari collaboratori e coadiuvanti, si dovrà far riferimento alle indicazioni fornite dalla circolare INPS n. 27/2018.

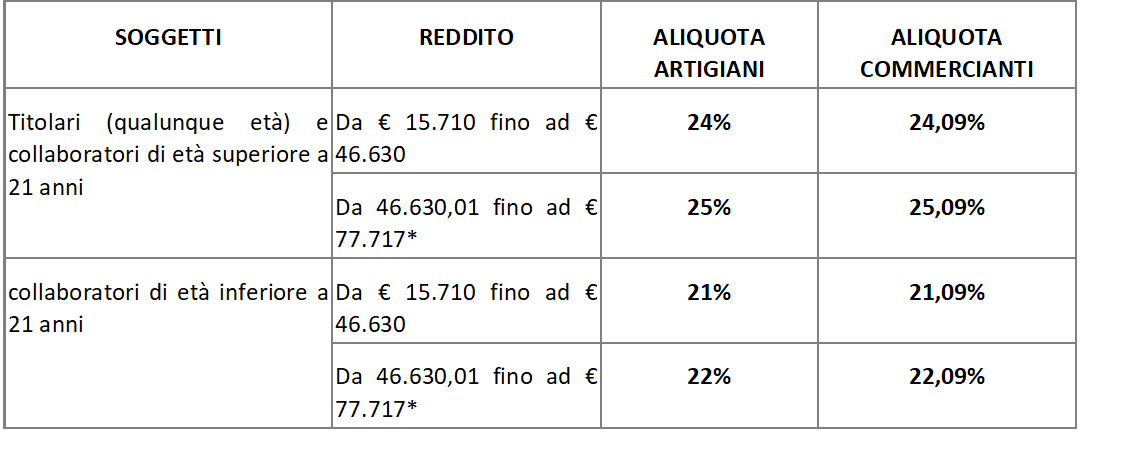

La circolare ha infatti stabilito che, per l’anno 2018:

- il reddito minimo annuo da prendere in considerazione ai fini del calcolo del contributo IVS dovuto dagli artigiani e dagli esercenti attività commerciali è pari a 15.710 euro;

- il massimale di reddito annuo entro il quale sono dovuti i contributi IVS è pari a 77.717 euro;

- il massimale di 77.717 euro riguarda esclusivamente i soggetti iscritti alla Gestione con decorrenza anteriore al primo gennaio 1996 o che possono far valere anzianità contributiva a tale data; per i lavoratori privi di anzianità contributiva al 31 dicembre 1995, iscritti con decorrenza gennaio 1996 o successiva, il massimale annuo è pari, per il 2018, a 101.427 euro;

- i contributi per la quota eccedente il reddito minimale di 15.710 euro annui sono dovuti sulla base delle aliquote previste fino al limite della prima fascia di retribuzione annua pensionabile pari, per l’anno 2018 a 46.630 euro; per i redditi superiori a 46.630 euro annui resta confermato l’aumento dell’aliquota di un punto percentuale, come disposto dall’articolo 3-ter D.L. 384/1992, convertito in legge, con modifiche, dalla 438/1992.

I redditi massimali e le aliquote contributive sono quindi riepilogati nella seguente tabella:

* Per lavoratori privi di anzianità contributiva al 31 dicembre 1995 il reddito massimale è aumentato fino ad € 101.427.

In merito all’individuazione dell’ammontare del reddito da assoggettare all’imposizione, deve essere preso in considerazione il totale dei redditi d’impresa conseguiti nel 2017, al netto delle eventuali perdite dei periodi d’imposta precedenti. Si ricorda che, per i per i soci di S.r.l. iscritti alle gestioni degli artigiani o dei commercianti, la base imponibile, oltre a quanto eventualmente dichiarato come reddito d’impresa, è costituita dalla parte del reddito d’impresa della S.r.l. corrispondente alla quota di partecipazione agli utili, ovvero alla quota del reddito attribuita al socio per le società partecipate in regime di trasparenza.

Per i titolari di impresa individuale in contabilità ordinaria il rigo da considerare per il calcolo dell’acconto è il rigo RF101 del modello redditi 2018, mentre gli imprenditori in contabilità semplificata devono far riferimento al reddito indicato al rigo RG36.

I soci di società di persone, i collaboratori di imprese familiari (i cui contributi sono versati dal titolare) e i soci di società trasparenti che dichiarano i redditi nel quadro RH per il calcolo dell’acconto contributivo dovuto devono fare riferimento al rigo RH14 campo 2, mentre per i soggetti che hanno adottato il “regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità” il reddito di riferimento per il calcolo dei contributi è quello dichiarato nel quadro LM, al rigo LM6 (reddito lordo o perdita) a cui andrà sottratto quanto indicato nel rigo LM9 (perdite pregresse), avendo però barrato la casella “Impresa” o “Impresa familiare”. Per i contribuenti in regime forfetario il reddito di riferimento per il calcolo dei contributi è invece quello dichiarato nel quadro LM al rigo LM34 (a cui andrà sottratto l’importo indicato al rigo LM37).

Per i soggetti forfetari che hanno optato per il regime contributivo agevolato i contributi vanno ridotti del 35%.

Per quanto riguarda gli imprenditori individuali e i soci di società si dovrà far riferimento, per il calcolo del contributo, all’indicazione data nella circolare INPS n. 82 del 14/6/2018, ovvero alla seguente formula:

RF63 – (RF98 + RF100, col.1) + [RG31 – (RG33+RG35, col.1)] + [somma algebrica (colonne 4 da RH1 a RH4 con codice 1,3 e 6 e colonne 4 da RH5 a RH6) – RH12] + RS37 colonna 15.

Esempio:

Un contribuente imprenditore individuale, iscritto alla gestione commercianti, ha conseguito nel 2017 un reddito pari ad € 40.000. Il contribuente dovrà versare, oltre al saldo 2017, anche gli acconti per il 2018 così determinati con applicazione del metodo storico:

- € 40.000 – € 15.710 (reddito minimale previsto per il 2018) = € 24.290 (reddito imponibile eccedente il minimale da utilizzare per il calcolo degli acconti);

- € 24.290*24,09%= € 5.851,46 (totale dell’acconto dovuto);

- I° acconto 2018: € 2.925,73 da versare entro il termine per il pagamento delle imposte sul reddito delle persone fisiche (2 luglio 2018, con possibilità di posticipare al 31 luglio 2018 e possibilità di rateizzazione);

- II acconto 2018: € 2.925,73 da versare entro il 30 novembre 2018.

Per quanto riguarda i metodi di determinazione degli acconti 2018 anche per i contributi previdenziali il contribuente può alternativamente (e per singola imposta) utilizzare:

- il metodo storico, e quindi determinare l’acconto sulla base delle risultanze del modello Redditi 2018, come sopra descritte

- ovvero il metodo previsionale, presumendo di conseguire un reddito nel 2018 inferiore a quanto dichiarato nel 2017 e quindi versare un acconto inferiore (o non versare alcun importo) rispetto a quanto sarebbe dovuto utilizzando il metodo storico.