Il riaddebito dei costi sostenuti per conto di terzi

di Viviana GrippoMandato senza rappresentanza

Spesso accade che un soggetto, mandatario, operi, con mandato senza rappresentanza, a favore di altra società, mandante, riaddebitando poi a questa ultima i costi sostenuti.

Il sostenimento di spese a favore di altri, ed in particolare il riaddebito, ha un particolare trattamento sia ai fini delle imposte dirette che Iva. Prima di occuparci dell’aspetto contabile di tale evenienza esamineremo quello fiscale.

Ai fini delle imposte dirette la norma di comportamento n. 139/99 prevede che nel caso in cui il costo sia fiscalmente indeducibile tale effetto, sia ai fini delle imposte sul reddito che Irap, si verifichi direttamente ed esclusivamente nei confronti del mandante.

Ai fini Iva, invece, la prestazione di riaddebito è considerata dello stesso tipo di quella ricevuta dal mandatario, esempio tipico è quello dell’emissione di una fattura esente in quanto esente è la spesa originaria sostenuta dal mandatario. Vediamo cosa accade contabilmente.

Dobbiamo fare due differenti casi:

- spesa sostenuta con Iva detraibile,

- spesa sostenuta con Iva indetraibile.

Spesa sostenuta con Iva detraibile

Al momento in cui la mandataria riceve la fattura per l’operazione svolta a favore del mandante dovrà registrare la fattura senza contabilizzare alcun costo in quanto l’Agenzia delle Entrate con la RM 377/E del 02.12.2002 ha previsto che il mandatario deve includere tra i ricavi solo il margine di intermediazione senza che possa realizzarsi alcuna compensazione di partite.

La scrittura vedrà quindi contrapposto al debito verso il fornitore un credito verso la società mandante. Supponiamo che la mandataria sostenga spese in favore della mandante per euro 20.000 e che l’operazione sia soggetta ad iva al 10%:

All’atto del pagamento il fornitore verrà chiuso:

![]()

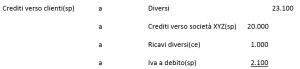

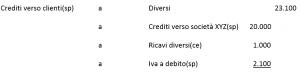

Successivamente la società mandataria emetterà fattura verso il mandante per i 20.000 oltre la propria “commissione”, supponiamo nel nostro esempio pari a 1.000, con Iva al 10% (utilizzando il principio di cui si è detto prima):

A sua volta la società mandante dovrà rilevare sia il costo che il debito nei confronti del mandatario, che poi ovviamente andrà saldato.

Quindi all’atto del ricevimento della fattura del mandatario rileverà:

Spesa sostenuta con Iva indetraibile

Nel caso in cui la spesa sostenuta dal mandatario sia invece gravata da Iva indetraibile la società mandataria rileverà dapprima il ricevimento della fattura (supponiamo per semplicità che le cifre siano le medesime dell’esempio precedente):

All’atto dell’emissione della fattura con intermediazione avremo:

Quando il mandante riceverà la fattura dalla mandataria dovrà rilevare l’iva come indetraibile:

Mandato con rappresentanza

È anche possibile però che una società operi con mandato con rappresentanza, quindi per nome e conto dell’altra parte. In tal caso la mandataria riceverà fattura dal fornitore a nome del mandante effettuandone il pagamento:

![]()

Quando la mandante riceverà la fattura, a se stessa intestata, dal fornitore e verrà a conoscenza dell’avvenuto saldo da parte del mandatario, rileverà il costo ed il debito verso il fornitore:

Al momento della restituzione al mandatario del pagamento effettuato la mandante rileverà l’estinzione del relativo debito e il mandatario lì estinzione del debito:

![]()

Anche in questo caso è possibile che la mandataria emetta fattura maggiorata con la propria intermediazione e in tal caso andrà emessa apposita fattura con Iva.