Il credito formazione 4.0 in dichiarazione dei redditi

di Debora ReverberiCon l’imminente scadenza del termine di presentazione del modello Redditi 2019, fissato al 02.12.2019, si esaminano le regole di esposizione del credito d’imposta Formazione 4.0, che richiede la compilazione dei seguenti quadri:

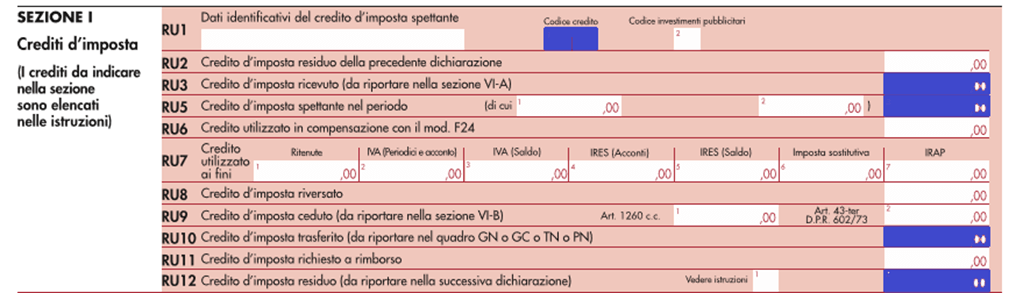

- quadro RU “crediti d’imposta”, sezioni I e IV;

- quadro RS, prospetto “aiuti di Stato”.

La fonte primaria istituiva del credito Formazione 4.0, l’articolo 1, commi da 46 a 55, L. 205/2017 (c.d. Legge di Bilancio 2018), impone che il credito di imposta debba essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta di spettanza (ovvero nell’anno di sostenimento delle spese del personale impiegato in formazione 4.0) e nelle dichiarazioni dei redditi relative ai periodi di imposta successivi fino a compensazione integrale, e possa essere utilizzato esclusivamente in compensazione a decorrere dal periodo d’imposta successivo a quello di maturazione.

I dati da indicare nel quadro RU del modello Redditi 2019 sono dettagliati dall’articolo 6, comma 4, D.M. 04.05.2018:

- numero totale di ore dedicate alla formazione 4.0;

- numero dei lavoratori che hanno preso parte alla formazione 4.0.

Costituisce condizione di ammissibilità al beneficio l’acquisizione di una certificazione contabile, attestante l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile.

I modelli dichiarativi Redditi 2019 società di capitali, enti commerciali ed equiparati, società di persone e persone fisiche hanno recepito, nelle istruzioni alla compilazione e nella struttura del quadro RU, l’introduzione del credito Formazione 4.0 nel periodo d’imposta 2018.

Le sezioni del quadro RU interessate al credito Formazione 4.0 sono le seguenti:

- Sezione I, destinata all’indicazione del codice identificativo del credito “F7”, del credito eventualmente oggetto di cessione e dell’ammontare del credito maturato nel periodo 2018;

- Sezione IV, riservata all’indicazione dei dati specifici relativi al rigo RU110 “Formazione 4.0” istituito dall’articolo 1, commi da 46 a 56, L. 205/2017 (c.d. Legge di Bilancio 2018), oltre ai dati del credito d’imposta R&S di cui all’articolo 3 D.L. 145/2013, come sostituito dall’articolo 1, comma 35, L. 190/2014.

I dati fondamentali disposti dal Decreto attuativo (numero di ore di formazione e numero di lavoratori coinvolti nell’anno) sono dunque esposti nella sezione IV, al rigo RU110 “Formazione 4.0”.

Nel dettaglio:

Nel dettaglio:

- al rigo RU110 – colonna 1, va indicato il numero totale delle ore impiegate dai lavoratori dipendenti nelle attività di formazione agevolabili svolte nel periodo d’imposta 2018, in qualità sia di discenti, sia di docenti o tutor;

- al rigo RU110 – colonna 2, va indicato il numero complessivo dei lavoratori dipendenti che hanno preso parte alle attività di formazione agevolabili svolte nel periodo d’imposta, in qualità sia di discenti, sia di docenti o tutor.

Non trova esposizione nel modello Redditi 2019 il costo sostenuto per la certificazione della documentazione contabile, che per le imprese non obbligate per legge alla revisione legale dei conti è riconosciuto in aumento al credito d’imposta entro l’importo massimo di 5.000 euro.

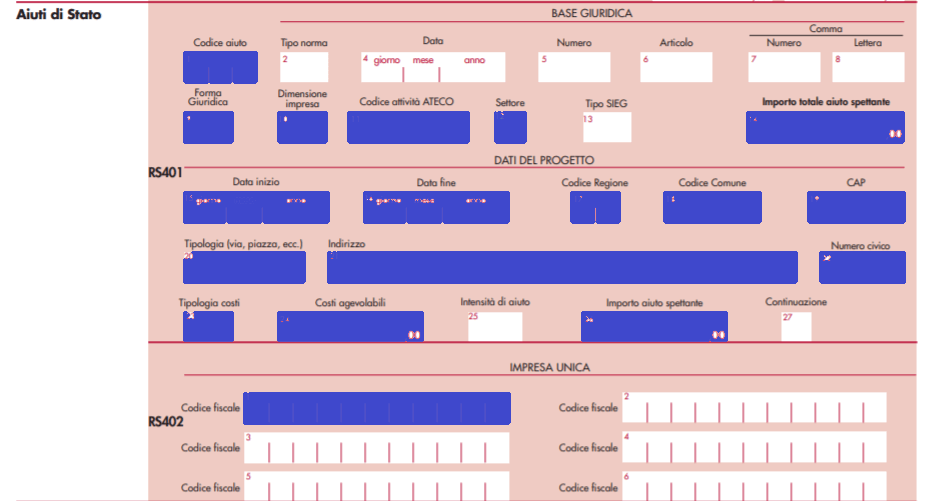

L’impresa che ha beneficiato nel periodo 2018 del credito d’imposta Formazione 4.0 è inoltre tenuta a compilare anche il prospetto “aiuti di Stato” del Quadro RS del modello Redditi 2019 – righi RS401 e RS402, oltre al Quadro IS – righi IS201 E IS202- del modello Irap 2019.

L’indicazione del credito maturato nel prospetto, infatti, è necessaria e indispensabile ai fini della sua legittima fruizione.

Nel dettaglio:

Nel dettaglio:

- al rigo RS401 – colonna 1 va esposto il codice 54 “credito d’imposta Formazione 4.0”, di cui all’articolo 1, commi da 46 a 56, L. 205/2017;

- al rigo RS401 – colonne 9, 10, 11 vanno indicati i codici rispettivamente corrispondenti alla forma giuridica dell’impresa, alla dimensione d’impresa secondo la definizione contenuta nella raccomandazione 2003/361/CE del 06.05.2003, e il codice Ateco 2007 corrispondente all’attività che beneficia dell’aiuto;

- al rigo RS401 – colonna 12 va indicato il codice 1 “Generale”;

- al rigo RS401 – colonna 14 va indicato l’ammontare del credito d’imposta maturato nell’anno;

- al rigo RS401 – colonne da 15 a 27 vanno indicati i dati del singolo progetto, con particolare riferimento alla data di inizio e fine formazione, nonché alla localizzazione e alla tipologia di costi sostenuti (costi del personale).