Il credito formazione 4.0 debutta nel quadro RU del modello Redditi

di Debora ReverberiI modelli dichiarativi redditi società di capitali, enti commerciali ed equiparati, società di persone e persone fisiche approvati il 30.01.2019 dall’Agenzia delle entrate contengono alcune modifiche al quadro RU, destinato ad accogliere i crediti d’imposta derivanti da agevolazioni concesse alle imprese.

In particolare fa il suo debutto il credito d’imposta formazione 4.0 spettante alle imprese che, indipendentemente dalla forma giuridica, dal settore economico e dal regime contabile adottato, hanno sostenuto nel periodo d’imposta 2018 spese per la formazione del personale dipendente in tecnologie abilitanti 4.0, negli ambiti aziendali di vendita e marketing, informatica, tecniche e/o tecnologie di produzione.

L’obbligo dichiarativo è sancito nella norma primaria istitutiva del credito, all’articolo 1, comma 50, L. 205/2017 (c.d. Legge di Bilancio 2018): “Il credito d’imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese di cui al comma 46 e in quelle relative ai periodi d’imposta successivi fino a quando se ne conclude l’utilizzo”.

L’articolo 6, comma 4, D.M. 04.05.2018 stabilisce, fra gli obblighi documentali e dichiarativi, i dati da indicare nella dichiarazione dei redditi relativa al periodo di sostenimento delle spese e in tutte le dichiarazioni successive fino a compensazione integrale del credito:

- numero totale di ore dedicate alla formazione 4.0;

- numero dei lavoratori che hanno preso parte alla formazione 4.0.

Le istruzioni ai modelli dichiarativi redditi illustrano le modalità di compilazione delle seguenti sezioni interessate al credito formazione 4.0:

- sezione I;

- sezione IV;

- sezione VI-A (da compilare solo da soggetti cessionari nel caso di crediti oggetto di cessione).

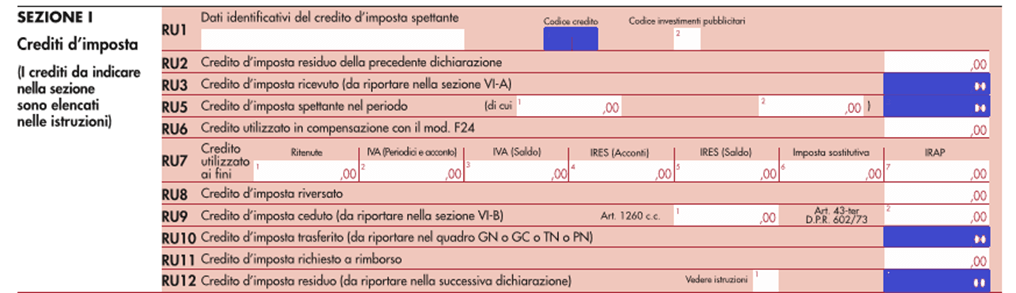

Nella sezione I, riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi, trovano allocazione il codice identificativo del credito e i relativi dati.

Nella sezione I, in relazione al credito formazione 4.0, possono essere compilati esclusivamente i righi RU1, RU3, RU5 colonna 3, RU10 e RU12 (evidenziati nel modello Redditi società di capitali).

Nel dettaglio i quadri saranno compilati come segue:

- rigo RU1 – casella 1, codice credito F7 “Credito d’imposta per le attività di formazione (art. 1, c. 46, L. 205/2017; art. 1, commi da 78 a 81, L. 145/2018)”; nel rigo è presente un campo per riportare la descrizione del credito d’imposta ma il dato non va trasmesso all’Agenzia delle entrate;

- rigo RU3 “ammontare del credito d’imposta ricevuto”, da compilarsi esclusivamente dai soggetti cessionari del credito. I dati del credito ricevuto e del cedente devono essere esposti nella sezione VI-A;

- rigo RU5 – colonna 3 “credito d’imposta spettante nel periodo”;

- rigo RU10 “credito d’imposta trasferito”, da compilarsi esclusivamente da parte dei soggetti aderenti al consolidato e alla tassazione per trasparenza nonché da parte dei Trust a da riportare nei relativi quadri;

- rigo RU12 “credito d’imposta residuo”, riportabile al periodo d’imposta successivo.

Il rigo RU6 non è compilabile nel modello dichiarativo relativo al periodo d’imposta 2018 poiché le regole di compensazione del credito formazione 4.0 impongono l’utilizzo in F24 a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili, previo adempimento degli obblighi di certificazione contabile.

Nella sezione IV, insieme ai dati relativi al credito R&S, trovano esposizione i dati relativi al numero di ore e dei lavoratori che hanno preso parte alla formazione 4.0, nell’apposito rigo RU110 “formazione 4.0” di nuova introduzione (caselle evidenziate nel modello Redditi società di capitali):

- rigo RU110 – colonna 1, il numero totale delle ore impiegate dai lavoratori dipendenti nelle attività di formazione agevolabili, in qualità sia di discenti, sia di docenti o tutor, in tutte le attività di formazione 4.0 svolte nel periodo d’imposta;

- rigo RU110 – colonna 2, il numero complessivo dei lavoratori dipendenti che hanno preso parte alle attività di formazione agevolabili, in qualità sia di discenti, sia di docenti o tutor, in tutte le attività di formazione 4.0 svolte nel periodo d’imposta.

La sezione VI-A è riservata alla particolare fattispecie in cui il credito d’imposta sia stato ceduto al dichiarante in veste di socio di società “trasparenti”, di beneficiario di Trust o di cessionario, oppure in veste di incorporante o di soggetto risultante dalla fusione o di beneficiario della scissione per l’indicazione del credito d’imposta della società incorporata, fusa o scissa.

La sezione deve essere compilata quando nella sezione I è compilato il rigo RU3.

In particolare va compilato un rigo per ogni credito d’imposta, per ogni anno di riferimento e per ciascun soggetto cedente.

Si rammenta che il credito formazione 4.0, che troverà esposizione nei modelli redditi 2019 relativi al periodo d’imposta 2018, è stato determinato nell’originaria misura stabilita dall’articolo 1, commi da 46 a 56, L. 205/2017 e del D.M. 04.05.2018:

- 40% delle spese di formazione calcolate come costo lordo aziendale del personale dipendente discente per la durata del corso;

- 40% delle spese relative al personale dipendente impiegato in qualità di docente o tutor, nel caso di formazione interna, nel limite del 30% della retribuzione complessiva annua a lui spettante;

- 100% delle spese di certificazione contabile, entro il limite di 5.000 euro;

- limite massimo di 300.000 euro a beneficiario.