Fatti i conti, adesso valuta e scegli …

di Claudio CeradiniVolge verso il risultato finale l’analisi della gestione del dissesto finanziario della nostra rubrica sulla crisi di impresa. Analizzati i rapporti con le banche e con i fornitori, con i dipendenti e con il Fisco, viene oggi esplicitata la scelta da effettuare: quali sono gli elementi da soppesare nella valutazione.

Dopo aver attentamente ragionato, valutato ogni possibile impostazione del rapporto con banche, fornitori, dipendenti e perfino con lo Stato, la questione che si era appalesata qualche settimana prima, e cioè la carenza di copertura del fabbisogno di risanamento, rimane purtroppo attuale. Le banche non ci hanno dato altro, i fornitori miracolosamente hanno accettato di rientrare dello scaduto in due anni, ma non più di così. Continuano a mancare 800 all’appello.

Il fabbisogno finanziario complessivo era, se ricordate, di 2400 complessivamente, ed al netto dell’autofinanziamento producibile a breve, nel primo anno, rimane elevato e pari a 2.220.

La banca si era resa disponibile ad un simbolico finanziamento di 120 per un investimento necessario, ed un cespite non banale poteva essere venduto per 800. I soci qualcosa avevano detto di poter mettere, bontà loro, ma, in ogni caso, la coperta pareva corta.

|

Finanziamento impianto |

120 |

|

Ricapitalizzazione |

500 |

|

Cessione cespite |

800 |

|

Totale |

1.420 |

Mancano 800 per completare la copertura del fabbisogno, e non si trovano da nessuna parte. Unica possibilità è che i soci mettano una mano sul cuore e soprattutto l’altra nel portafoglio, aumentando il loro intervento da 500 a 1.300.

E ai soci una domanda sorge spontanea: mi conviene? Ha senso rischiare di nuovo tutti questi soldi, pochi o tanti che possano sembrare? Domanda istintiva, risposta complicata posto che nessuno, nemmeno il commercialista, è dotato di capacità divinatorie e sa cosa accadrà in futuro. E allora ancora una volta è l’approccio di metodo che può aiutare. Una possibilità, che ci permetteremo di semplificare moltissimo, al punto che si può dire che ne traiamo libera ispirazione, è quella dell’approccio che Flavio Dorigato e Paolo Aldrighetti dell’Università di Trento propongono, e che in buona sintesi si traduce nel confronto tra due elementi, il capitale di liquidazione e quello di risanamento. Il primo (ELIQ) consegue alla immediata cessazione dell’attività. Non tento nemmeno il risanamento, non rischio soldi, abbatto il toro. Il secondo (ERIS) consegue al tentativo di risanare, comporta il rischio di perdere altro denaro. Se molto premiante, il gioco potrebbe valere la candela, diversamente ……..

Il primo (ELIQ), corrisponde a quello che l’OIC5 definisce capitale di liquidazione, in una configurazione allargata che comprenda all’attivo (Attivo Allargato – AA) il patrimonio personale del socio illimitatamente responsabile e quanto ricavabile dalla garanzie ottenute da terzi, ed al passivo (Passivo Integrato – PI) l’onere delle garanzie concesse e le spese di liquidazione eventualmente prededucibili nel concorso. Se AA – PI è positivo, la liquidazione pur soffrendo potrebbe chiudersi in bonis. In caso contrario qualcuno, oltre ai soci, resterà insoddisfatto, e si genera quella che i due ricercatori chiamano la LGD (Loss Given Default).

Nel nostro caso, con il realismo che il criterio del presunto realizzo impone AA appare così stimabile

|

Crediti Vs clienti |

3.420 |

|

Magazzino |

2.800 |

|

Attivo Circolante |

6.220 |

|

Impianti |

1.200 |

|

Immobili |

3.600 |

|

Attivo immobilizzato |

4.800 |

|

Totale Attivo |

11.020 |

Questo significa che mentre il debito per TFR (privilegio generale) trova integrale capienza, il mutuo ipotecario (privilegio speciale) subisce una falcidia, che potrebbe trovare, in caso di liquidazione concorsuale, collocazione in chirografo ai sensi dell’art. 160, comma 2, L.F..

Quindi in privilegio:

|

Mutuo ipotecario |

3.600 |

|

TFR |

1.300 |

|

Totale privilegio |

4.900 |

In chirografo, invece

|

Banche passive |

3.700 |

|

Fornitori |

5.800 |

|

Quota mutuo 160, c. 2 |

300 |

|

Totale chirografario |

9.800 |

Si prevedano poi costi di liquidazione, professionali ed operativi oltre che eventualmente di giustizia, per 250 ed il quadro, piuttosto deprimente, potrebbe essere questo

|

Attivo liquidatorio |

11.020 |

AA (+) |

|

Costi prededucibili |

250 |

PI (-) |

|

Privilegio |

4.900 |

|

|

Chirografo |

9.800 |

|

|

ELIQ |

-3.930 |

LGD (=) |

|

% soddisfazione ceto chirografo |

60% |

|

Situazione triste quindi, ELIQ appare decisamente negativo, la LGD significativa, e la domanda è: e se tento di risanare? Due cose possono succedere: che il piano abbia successo o che fallisca, dovendosi in quel caso mettere in contro, probabilmente, altre perdite.

Qualche settimana fa ci si è concentrati sul piano economico di risanamento possibile, non certo. Se tutto andasse bene alla fine dei tre anni il patrimonio della società, inclusivo della ricapitalizzazione dei soci e dei risultati conseguiti, sarebbe pari a 1.400 (100+1.300-250+60+190). Volendo ipotizzare il valore economico del capitale della società risanata alla fine del triennio di risanamento, l’applicazione del criterio misto con stima autonoma dell’avviamento (attualizzazione per cinque anni al 9%), pur assolutamente brutale, e ce ne scusiamo, potrebbe portare ad una stima di circa 2.000:

|

Patrimonio Netto rettificato |

1.400 |

K |

|

Reddito minimo risk free (1,5%) |

21 |

K x i’ |

|

Reddito normalizzato |

190 |

R |

|

Avviamento |

657 |

A = (R – Ki’) x an,i |

|

Valore economico del capitale |

2.057 |

W=K+A |

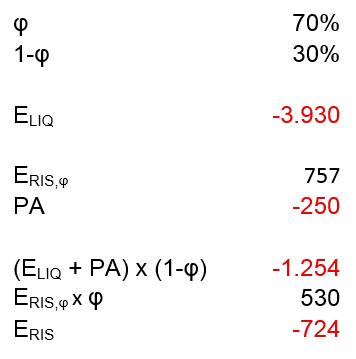

Tenendo conto che il socio ha ricapitalizzato per 1.300, il reale valore diventa 757 (2.057 – 1.300). Per quanto le verifiche siano state eseguite ed il piano così strutturato appaia credibile e possibile, non è certo, anzi. Ci si sforzi pur prudentemente di assegnare una probabilità al successo (φ) e di conseguenza una all’insuccesso (1-φ) del piano, e si decida che in ogni caso ci si fermerà alla fine del primo anno se i risultati non dovessero apparire sufficientemente positivi. In ogni caso non vogliamo perdere più di altri 250 (Perdita Aggiuntiva – PA). Non di più, almeno si spera, con sufficienti criteri di controllo.

Il valore stimabile a priori, nel momento in cui la scelta va fatta, del capitale di risanamento (ERIS) sarà quindi il risultato di una formula, che contempera il caso di successo con l’insuccesso, che conduce di nuovo alla liquidazione.

Nel nostro caso:

Se tutto va bene quindi il valore creato sarà 757, ma ponderando la probabiità di insuccesso si rimane in area rossa, in negativo. Il miglioramento della LGD è sostanzioso, ma i soldi in gioco anche. Certo, se ci si fosse fermati un po’ prima a riflettere, senza lasciare che l’indebitamento dilagasse in questo modo, i termini della scelta sarebbero stati più appaganti, e sarebbero occorsi meno soldi. Adesso è ovviamente tutto più rischioso, perché bisogna risalire da un baratro, una LGD di quasi quattro milioni, e non è facile.

Fermarsi prima significa rischiare meno e ottenere di più, e più facilmente.

Pare ovvio, banale, naturale, eppure non succede mai.

Martedì vedremo cosa decideranno i nostri soci, lasciamo loro una settimana per pensare.