Compensi sportivi da “maneggiare con cura” per Asd e Ssd

di Luca CaramaschiÈ risaputo che le realtà sportive dilettantistiche (organizzate sia nella forma associativa che in quella societaria) per remunerare molte delle figure che operano all’interno della propria organizzazione utilizzano i cosiddetti “compensi sportivi”, la cui disciplina fiscale è contenuta negli articoli 67, comma 1, lettera m), e 69, comma 2, Tuir e nell’articolo 25, comma 1, L. 133/1999 per quanto attiene alle regole di tassazione delle somme eccedenti la soglia di esenzione.

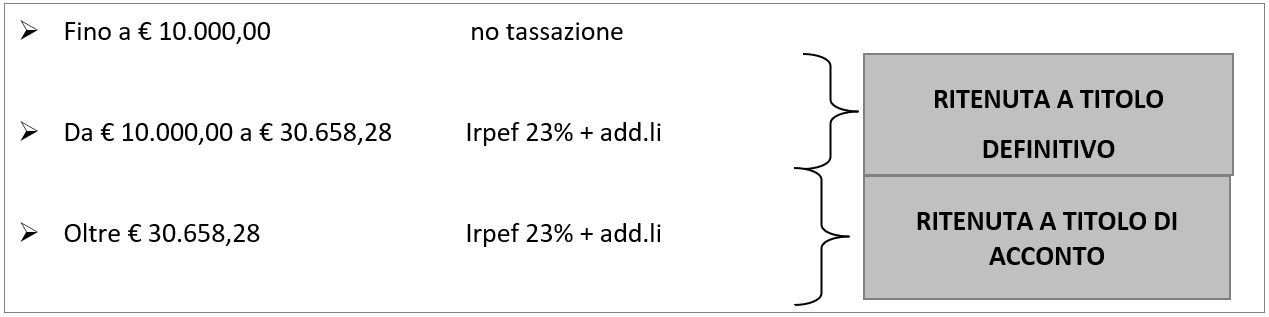

La tassazione dei compensi sportivi (*)

(*) i compensi sportivi sono, a prescindere dall’importo, esclusi da qualsiasi forma di contribuzione previdenziale e assistenziale

Tuttavia, se per determinate figure (in particolare atleti e allenatori) la richiamata disciplina, che annovera fiscalmente le somme riconosciute a questi soggetti nella categoria dei redditi diversi, appare pacifica, altrettanto non accade per altre figure che comunque offrono il loro contributo a favore del soggetto sportivo dilettantistico.

Le recenti pronunce dell’Agenzia

Sull’ambito soggettivo di applicazione di questa disciplina – nelle more di una riforma del lavoro sportivo (L. 86/2019) che dovrebbe vedere la luce il prossimo 1° gennaio 2023 in virtù delle previsioni contenute nel D.Lgs. 36/2021 e che dovrebbe modificarne radicalmente la disciplina riqualificandone la natura e introducendo progressivi elementi di contribuzione previdenziale – sono intervenute di recente due interessanti pronunce di prassi (risposte alle istanze di interpello n. 189 e n. 190 del 2022) che andiamo di seguito a sintetizzare nei contenuti.

Negato il regime agevolato a custodi e manutentori

Con la risposta all’istanza di interpello n.189 del 12.04.2022 l’Agenzia delle entrate nega che possano essere riconosciuti i compensi sportivi di cui all’articolo 67, comma 1, lettera m), Tuir alla figura del custode, dell’addetto alle pulizie e a quello della manutenzione del verde; ciò in quanto dette prestazioni non sembrano strettamente connesse e necessarie allo svolgimento delle attività sportivo dilettantistiche poste in essere dal soggetto sportivo (in questo caso una Asd), apparendo piuttosto collegate all’assunzione di un obbligo personale diverso da quello derivante dal vincolo associativo.

Verifica che si deve estendere – in linea con i numerosissimi e più recenti orientamenti della giurisprudenza di legittimità (per tutte si veda la sentenza della Corte di Cassazione n. 41467 del 24.12.2021 – alla condizione che il percipiente non svolga l’attività con carattere di professionalità, poiché in caso contrario troverebbero applicazione le regole di determinazione del lavoro dipendente.

Soggetti ai quali risulta negato il regime di favore

- Custode

- addetto alle pulizie

- addetto alla manutenzione del verde

Oltre a negare la disciplina agevolata per le figure sopra richiamate, il recente documento di prassi di rivela particolarmente utile perché fornisce una esauriente disamina dei precedenti documenti di prassi che hanno, al contrario, definito in positivo l’ambito applicativo della disposizione agevolata.

Richiamando i contenuti della risoluzione 34/E/2001 l’Agenzia, dopo aver chiarito che con l’espressione “esercizio diretto di attività sportive dilettantistiche” il legislatore ha voluto ricondurre nel regime agevolativo in argomento “i compensi corrisposti ai soggetti che partecipano direttamente alla realizzazione della manifestazione sportiva a carattere dilettantistico“, precisa che la norma agevolata è rivolta a tutti quei soggetti le cui prestazioni sono funzionali alla manifestazione sportiva dilettantistica, determinandone, in sostanza, la concreta realizzazione (ad esempio, atleti dilettanti, allenatori, giudici di gara, commissari speciali che durante le gare o manifestazioni, aventi natura dilettantistica, devono visionare o giudicare l’operato degli arbitri), ivi compresi coloro che nell’ambito e per effetto delle funzioni di rappresentanza dell’associazione (figure dirigenziali) di norma presenziano all’evento sportivo consentendone, di fatto, il regolare svolgimento.

Con la successiva risoluzione 38/E/2010, invece, a commento dell’ampliamento dell’ambito applicativo avvenuto ad opera dell’articolo 35, comma 5, D.L. 207/2008 (convertito nella L. 14/2009), si chiarisce che il regime di favore trova applicazione anche nei confronti di soggetti che svolgono le attività di formazione, didattica, preparazione e assistenza all’attività sportiva dilettantistica, ossia di soggetti che non svolgono un’attività durante la manifestazione, ma rendono le prestazioni indicate (formazione, didattica, preparazione e assistenza all’attività sportiva dilettantistica) a prescindere dalla realizzazione di una manifestazione sportiva.

Soggetti ai quali risulta applicabile il regime di favore

- atleti;

- allenatori;

- giudici di gara;

- commissari speciali;

- istruttori;

- “massaggiatori” non professionali;

- accompagnatori;

- figure dirigenziali (che con funzioni di rappresentanza dell’associazione presenziano all’avvenimento sportivo e/o che svolgono funzioni indispensabili alla realizzazione della manifestazione sportiva);

- collaboratori coordinati e continuativi di carattere amministrativo-gestionale.

Regime agevolato condizionato dal possesso dei requisiti tecnici

Con la risposta all’istanza di interpello n.190 del 13.04.2022 l’Agenzia delle entrate ritorna sul tema delle condizioni che consentono l’applicazione del regime agevolativo in commento per chiarire se, al fine di riconoscere i compensi sportivi in esenzione, i collaboratori sportivi debbano necessariamente essere in possesso di apposito diploma e/o qualifica sportiva e/o risultare tesserati ad un ente del Coni oppure sia sufficiente che le mansioni risultino effettivamente svolte nell’esercizio diretto di attività sportive dilettantistiche.

Nel rispondere l’Agenzia richiama i contenuti della lettera circolare dell’Ispettorato nazionale del lavoro prot. 1/2016 del 01.12.2016, con la quale viene chiarito che “alla luce della normativa vigente, appare chiaro che l’applicazione della norma agevolativa che riconduce tra i redditi diversi le indennità erogate ai collaboratori è consentita solo al verificarsi delle seguenti condizioni:

1) che l’associazione/società sportiva dilettantistica sia regolarmente riconosciuta dal Coni attraverso l’iscrizione nel registro delle società sportive;

2) che il soggetto percettore svolga mansioni rientranti, sulla base dei regolamenti e delle indicazioni fornite dalle singole federazioni, tra quelle necessarie per lo svolgimento delle attività sportivo-dilettantistiche, così come regolamentate dalle singole federazioni“.

Pertanto l’Agenzia, verificata l’iscrizione al Registro telematico Coni, ritiene che le somme che la Ssd corrisponde ai propri collaboratori per lo svolgimento diretto delle discipline sportive dalla stessa organizzate, sia per prestazioni in ambito didattico (sportivo) che per l’assistenza alle atlete in occasione di allenamenti e di competizioni, possano essere ricondotte alla previsione normativa di favore a condizione, altresì, che le mansioni da questi svolte rientrino tra quelle indicate come necessarie per lo svolgimento delle attività sportivo-dilettantistiche dai regolamenti e dalle indicazioni fornite dall’organizzazione di appartenenza (Fipav nel caso in esame).