Cessione eccedenze Ires nell’ambito di un gruppo: adempimenti dichiarativi

di Federica FurlaniNell’ambito dei gruppi di imprese, l’articolo 43-ter D.P.R. 602/1973 prevede che le eccedenze dell’Ires risultanti dalle dichiarazioni dei redditi delle società/enti appartenenti agli stessi possono essere cedute alle altre società che ne fanno parte, evitando la procedura ordinaria, più onerosa, prevista dall’articolo 43-bis D.P.R. 602/1973 che richiede, al fine di perfezionare la cessione del credito, la forma dell’atto pubblico o della scrittura privata autenticata e la notifica dell’atto all’Agenzia delle Entrate e al concessionario della riscossione.

Dal punto di vista del perimetro soggettivo, appartengono a tal fine ad un gruppo:

- l’ente (commerciale e non commerciale) o società controllante;

- le società controllate, ovvero società di capitali (società per azioni, in accomandita per azioni e a responsabilità limitata) le cui azioni o quote sono possedute:

- direttamente dall’ente o società controllante

- o per il tramite di altra società controllata,

per una percentuale superiore al 50% del capitale, fin dall’inizio del periodo d’imposta precedente a quello cui si riferiscono i crediti di imposta ceduti.

Condizione di efficacia della cessione è l’indicazione, nella dichiarazione dei redditi da cui emergono le eccedenze oggetto della cessione stessa:

- dei dati dei soggetti cessionari;

- degli importi ceduti a ciascuno di essi.

Ecco quindi che, nel modello Redditi 2020 di prossima presentazione, va compilato lo specifico quadro RK–Cessione delle eccedenze IRES nell’ambito del gruppo, sia da parte del soggetto cedente che del soggetto cessionario.

In particolare, il soggetto cedente compilerà la Sezione I – Credito ceduto del quadro RK, indicando al rigo RK1 l’ammontare totale dell’eccedenza Ires oggetto di cessione, e nei righi successivi il codice fiscale del/dei soggetto/i cessionario/i e il relativo importo ceduto.

Se, tuttavia, la cessione riguarda l’eccedenza Ires maturata nell’ambito del consolidato fiscale, la consolidante che intende cedere il credito a se stessa o ad altra società del gruppo, dovrà compilare il quadro CK del modello CNM.

Si evidenzia che, in questo caso, la mancata indicazione degli estremi del soggetto cessionario e dell’importo ceduto non determina l’inefficacia della cessione; si applica la sanzione di cui all’articolo 8, comma 1, D.Lgs. 471/1997 nella misura massima stabilita (2.000 euro).

Il soggetto cessionario dovrà invece compilare la Sezione III – Crediti ricevuti, indicando nei righi RK12 e successivi, il codice fiscale relativo al soggetto cedente, le date da cui le cessioni si considerano effettuate (inizio del periodo d’imposta successivo a quello con riferimento al quale l’eccedenza si genera in capo al soggetto cedente) e gli importi ricevuti.

La casella di colonna 2 va compilata solo nel caso in cui il credito ricevuto sia stato determinato nell’ambito del gruppo consolidato. In tal caso andrà indicato:

- il codice 1 se il dichiarante, pur facendo parte del gruppo, non ha aderito alla tassazione di gruppo di cui agli articoli 117 e seguenti del Tuir;

- il codice 2 se il dichiarante nel periodo d’imposta del presente modello aderisce alla tassazione di gruppo di cui agli articoli 117 e seguenti del Tuir;

- il codice 3 se il dichiarante è fuoriuscito alla tassazione di gruppo di cui agli articoli 117 e seguenti del Tuir.

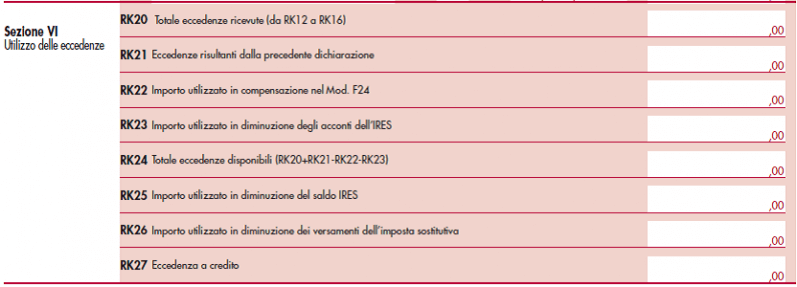

Il cessionario dovrà inoltre compilare la sezione VI – Utilizzo delle eccedenze per monitorare l’utilizzo delle eccedenze ricevute e il relativo importo ancora a credito.

Il cessionario acquisisce irreversibilmente la titolarità delle eccedenze con la presentazione della dichiarazione da parte del cedente, anche se, per effetto della clausola di retroattività prevista dalla legge, tali eccedenze possono essere utilizzate in diminuzione dei versamenti di imposte a decorrere dall’inizio del periodo di imposta del soggetto cedente (1° gennaio, in caso di periodo di imposta coincidente con l’anno solare).

Si evidenzia che la cessione può riguardare anche solo parte dell’eccedenza dell’Ires; le quote delle eccedenze non cedute possono essere portate in compensazione secondo le regole del D.Lgs. 241/1997, in diminuzione dei versamenti d’imposta relativi agli esercizi successivi e/o chieste a rimborso.