Cessione del credito d’imposta per canoni di locazione

di Alessandro CarlesimoNel quadro degli interventi volti a contenere gli effetti negativi dell’emergenza epidemiologica, particolare attenzione va rivolta al tax credit-locazioni, previsto a copertura parziale dei canoni dovuti dai conduttori di immobili.

Tale bonus, altro non è che una promanazione del “bonus affitti” contenuto nel Decreto Cura Italia a beneficio degli esercenti (negozi e botteghe) sottoposti alle rigide restrizioni da Covid-19.

Il più recente Decreto Rilancio ha riscritto la misura agevolativa concedendo il credito ad una platea più ampia di soggetti, con la possibilità di estensione dello sgravio fino a 3 mensilità.

Prima di entrare nel merito delle modalità di smobilizzo del credito, si enunciano alcuni preamboli che regolano l’accesso all’agevolazione.

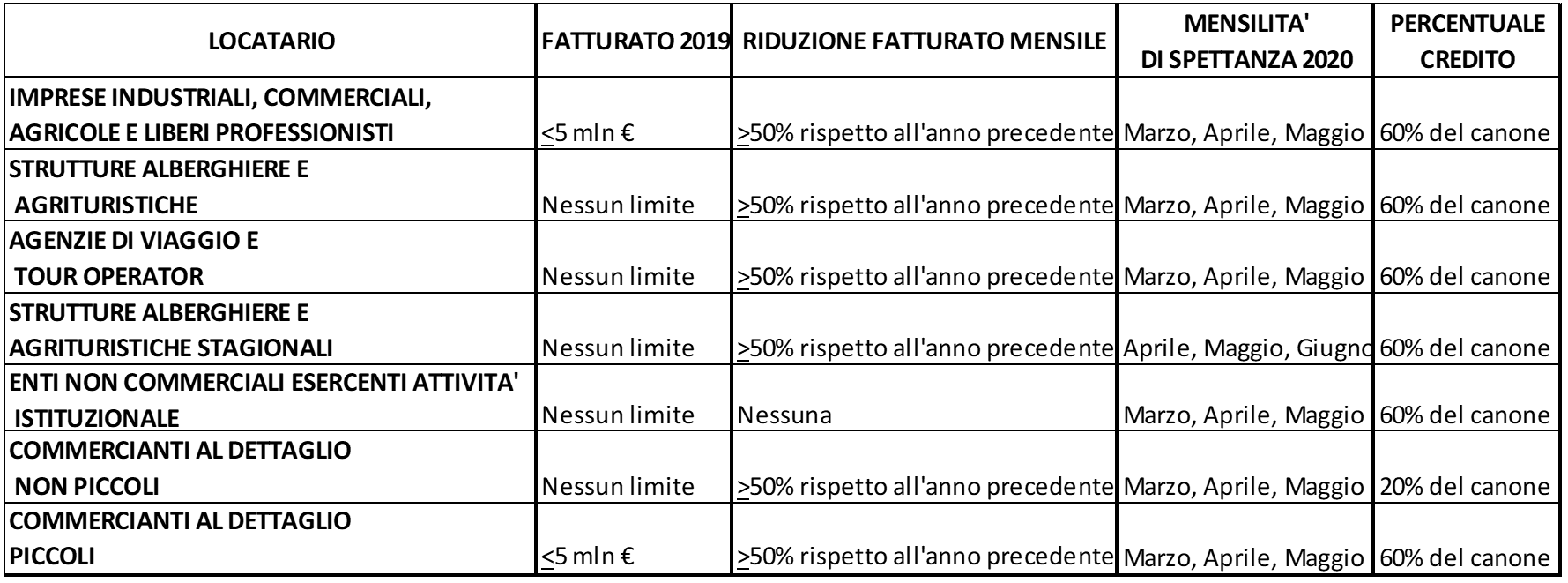

In base all’articolo 28 D.L. 34/2020, il credito è riconosciuto ai contribuenti che esercitano attività imprenditoriale (industriale, agricola, artigianale, commerciale, di interesse turistico) e professionale, indipendentemente dalla veste giuridica del locatario. A questi si aggiungono i soggetti non esercenti attività economiche (enti non commerciali).

A differenza di quanto previsto nella prima versione dell’agevolazione, il beneficio è riconosciuto a prescindere dalla categoria catastale dell’immobile locato. A rilevare è infatti la destinazione dell’immobile, il quale deve essere adibito ad uso non abitativo.

La norma, inoltre, prevede una differenziazione della disciplina in funzione della tipologia di contratto e dell’identità del locatario. Con espresso riferimento alle attività economiche, il legislatore concentra il sostegno agli operatori più “piccoli” ed alle strutture turistico ricettive che abbiano registrato una significativa contrazione del fatturato rispetto all’ anno precedente.

Misura e condizioni di utilizzo del bonus sono riepilogate nella seguente tabella che espone, per ciascun conduttore, requisiti di accesso ed entità del beneficio:

Ai fini del calcolo della soglia di fatturato dell’anno precedente, si ricorda che occorre tener conto dei criteri “fiscali” di determinazione definiti per la particolare tipologia di reddito prodotto dal conduttore (circolare 8/E/2020).

In ordine alla rilevazione della diminuzione del fatturato mensile confrontato con il dato dell’anno precedente, la comparazione va eseguita prendendo a riferimento i ricavi delle operazioni effettuate che hanno partecipato alle liquidazioni periodiche (circolare 9/E/2020).

Ciò premesso, il credito di imposta può essere:

- utilizzato in compensazione con F24, indicando il codice tributo 6920 (6914 in caso di credito “botteghe e negozi”);

- utilizzato a scomputo dalle imposte risultanti dalla dichiarazione dei redditi dell’anno di sostenimento della spesa;

- ceduto a terzi, ivi inclusi locatore, banche ed altri intermediari finanziari, entro il 31 dicembre 2021 (articolo 122, comma 1, D.L. 34/2020).

Il credito è fruibile a partire dal giorno successivo a quello del pagamento del canone e non può in alcun modo sovrapporsi al precedente credito previsto per i soli negozi e botteghe, stante l’espresso divieto di cumulo delle due misure.

L’opzione per la cessione, in questo contesto, appare la soluzione più vantaggiosa per il conduttore poiché consente di limitare l’impegno finanziario recuperando liquidità da impiegare nello svolgimento dell’attività. Il cessionario, dal suo canto, può utilizzare il credito di imposta alla stregua di quanto farebbe il cedente, oppure, cederlo a sua volta a soggetti terzi entro il 31 dicembre 2021.

Nel caso di cessione al locatore, come chiarito dalla circolare 14/E/2020, è “possibile cedere il credito di imposta a titolo di pagamento del canone”. In tale ipotesi, dunque, il conduttore ottiene uno sconto corrispondente al credito di imposta e versa, al locatore, il canone decurtato del bonus trasferito a in seno a quest’ultimo.

Nell’ambito della cessione a terzi, invece, il conduttore deve pagare il canone e successivamente monetizzare il credito mediante la sua alienazione.

Il cessionario, sia esso locatore o altro soggetto, qualora opti per la compensazione in F24, dovrà indicare il credito con il codice tributo 6931 (6930 in caso di utilizzo del credito “botteghe e negozi”, cfr. risoluzione 39/E/2020).

Ad ogni modo, il corrispettivo da tenere in considerazione per la determinazione del credito d’imposta (da utilizzare o da cedere) è quello dovuto contrattualmente.

Conseguentemente, in caso di rinegoziazioni del contratto con riduzione del corrispettivo, la base di calcolo rilevante per la determinazione del credito – i.e. importo sul quale applicare la percentuale – corrisponde al canone mensile aggiornato (e pagato) all’esito della modifica contrattuale.

Con il Provvedimento n. 250739/2020, il Direttore dell’Agenzia delle Entrate ha stabilito le modalità attuative della cessione del credito di imposta.

In particolare, è prevista una procedura obbligatoria idonea a consentire l’espressione del consenso trilaterale dei soggetti coinvolti: cedente (conduttore), cessionario e ceduto (Erario).

A tale scopo, è stato istituito uno specifico modello di comunicazione che il cedente adotta per “notificare” la cessione del credito all’Agenzia delle Entrate. In parallelo, viene resa disponibile un’apposita “piattaforma cessione crediti”, con cui il cessionario dichiara di accettare la cessione del titolo, perfezionando così il passaggio del credito.

L’amministrazione finanziaria verifica, in capo al beneficiario-cedente, l’esistenza dei presupposti e delle condizioni previste dalla legge per usufruire del bonus. Quest’ultimo è responsabile in caso di insussistenza del credito ceduto, è quindi tenuto a conservare la prova di avvenuto versamento del canone (quietanza di pagamento della somma corrisposta) nonché gli altri documenti comprovanti la legittimità del credito.

Il cessionario, di converso, è esonerato da responsabilità connesse alla spettanza del credito ma risponde dell’utilizzo irregolare o eccedente del credito acquisito.

Si osserva, infine, che non trovano applicazione i limiti di utilizzo in compensazione annuale previsti all’articolo 1, comma 53, L. 244/2007 e articolo 34 L. 388/2000, pari, rispettivamente, a 700.000 e 250.000 euro.

30 Gennaio 2021 a 17:06

Buongiorno, ho una domanda in merito alla fiscalità del cessionario:

Nel caso si abbia capienza fiscale e si decida di accettare un credito d’imposta da un cedente che ha maturato un certo importo di credito senza avere crediti commerciali nei suoi confronti, tale importo ricevuto è imponibile ai fini fiscali ? Cioè se si decidesse di accettare un credito ceduto da un terzo estraneo ai propri affari e di utilizzare questo credito in compensazione, tale importo ricevuto si configura come una sopravvenienza attiva imponibile o esente da Ires ? graze per la risposta. Giuliano Borsari