Certificazioni di lavoro autonomo tra somme non soggette e redditi esenti

di Clara PolletSimone DimitriEntro il 16 marzo 2022 i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate le certificazioni relative ai redditi di lavoro dipendente, di lavoro autonomo e redditi diversi corrisposti dal 1° gennaio al 31 dicembre 2021. Entro la stessa data deve essere rilasciata la certificazione anche al percipiente.

La trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre 2022.

Nel quadro relativo al lavoro autonomo, provvigioni e redditi diversi devono essere riepilogati, differenziando le causali in base alla tipologia di reddito, le corresponsioni di somme erogate nel corso del 2021 riferite a redditi di lavoro autonomo di cui all’articolo 53 Tuir o redditi diversi di cui all’articolo 67, comma 1, dello stesso Tuir; le provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2021, nonché provvigioni derivanti da vendita a domicilio di cui all’articolo 19 D.Lgs. 114/1998, assoggettate a ritenuta a titolo d’imposta; i corrispettivi erogati nel 2021 per prestazioni relative a contratti d’appalto cui si sono resi applicabili le disposizioni contenute nell’articolo 25-ter D.P.R. 600/1973. Vanno indicate in questo riquadro anche le indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (articolo 17, comma 1, lettere d, e, f Tuir).

Di seguito alcune delle causali più utilizzate.

M – prestazioni di lavoro autonomo non esercitate abitualmente;

M1 – redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere;

V1 – redditi derivanti da attività commerciali non esercitate abitualmente (ad esempio, provvigioni corrisposte per prestazioni occasionali ad agente o rappresentante di commercio, mediatore, procacciatore d’affari);

A – prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale;

Q – provvigioni corrisposte ad agente o rappresentante di commercio monomandatario;

R – provvigioni corrisposte ad agente o rappresentante di commercio plurimandatario;

S – provvigioni corrisposte a commissionario;

T – provvigioni corrisposte a mediatore;

U – provvigioni corrisposte a procacciatore di affari.

Nel punto 4 “Ammontare lordo corrisposto” va indicato l’ammontare lordo del compenso corrisposto al netto dell’Iva eventualmente dovuta. Si precisa che il contributo integrativo (ad esempio 2 per cento o 4 per cento) destinato alle Casse professionali (quali Inarcassa, Cassa di previdenza dei dottori commercialisti, Cassa di previdenza avvocati…) non fa parte del compenso e, quindi, non deve essere indicato.

Nel punto 7 “Altre somme non soggette a ritenuta” occorre indicare le somme già comprese nell’ammontare lordo di cui al punto 4 precedente ma non assoggettate a ritenuta d’acconto, specificando la relativa causale nella successiva casella 6 “Codice”.

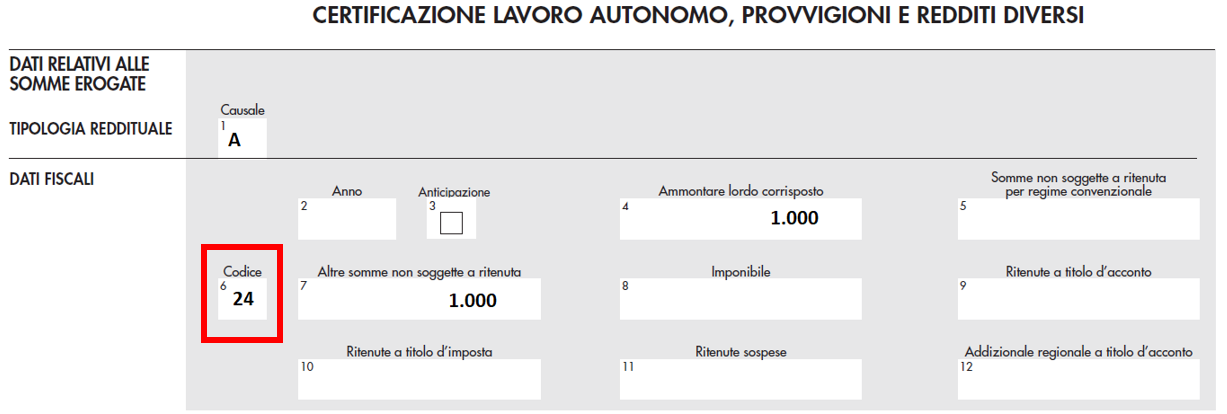

Relativamente ai compensi non assoggettati a ritenuta d’acconto, corrisposti ai soggetti forfetari di cui all’articolo 1 L. 190/2014, deve essere riportato nel punto 4 l’intero importo corrisposto. Il medesimo importo deve essere riportato anche nel successivo punto 7.

Codici di non assoggettamento a ritenuta (da specificare nella casella 6) sono:

21 – nel caso di erogazione di altri redditi non soggetti a ritenuta (ad esempio la quota di provvigioni non assoggettata a ritenuta d’acconto, 50% o 20%);

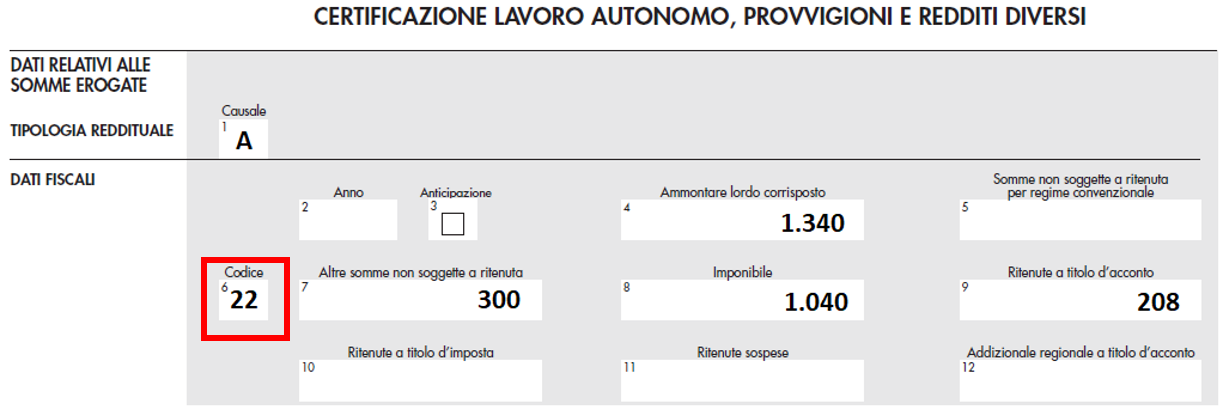

22 – nel caso di erogazione di redditi esenti ovvero di somme che non costituiscono reddito (ad esempio somme anticipate in nome e per conto della controparte, fuori campo Iva articolo 15, comma 1, n. 3, D.P.R. 633/1972);

23 – nel caso di assegni di servizio civile universale di cui all’articolo 16 D.Lgs. 40/2017 per i quali la norma ha previso la loro esenzione;

24 – nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1 L. 190/2014.

Se è stato corrisposto al commercialista in regime forfettario nel 2021 un compenso di 1.040 euro pari a 1.000 euro di compenso e 40 euro di Cassa di previdenza dottori commercialisti CPDC 4%, la certificazione delle ritenute sarà elaborata come segue.

Il compenso di 1.000 euro corrisposto nel corso del 2021 al professionista iscritto alla Gestione separata Inps 4% che ha effettuato la rivalsa di 40 euro, in regime ordinario con Iva pari a 228,80 euro, assoggettato a ritenuta d’acconto del 20% su 1.040 euro e con somme anticipate in nome e per conto fuori campo Iva articolo 15 per 300 euro, è così riportato nella certificazione.

Ricordiamo che nel caso in cui sia corrisposta una somma ad un lavoratore autonomo occasionale assoggettata alla gestione separata Inps per aver superato il limite annuale dei 5.000 euro, occorre compilare anche il riquadro relativo ai dati previdenziali, indicando, oltre al codice fiscale dell’Ente previdenziale (punto 29), la denominazione dell’Ente previdenziale (punto 30) – indicare la denominazione dell’Ente previdenziale, la somma a carico del committente (2/3 al punto 34), quella a carico del percipiente (1/3 al punto 35) e la somma complessivamente dovuta e versata (punti 38 e 39).