Approvazione del bilancio d’esercizio 2021 e termine per il pagamento delle imposte

di Federica FurlaniAi sensi dell’articolo 17 D.P.R. 435/2001, per determinare il termine entro cui le società di capitali ed enti equiparati devono effettuare il pagamento delle imposte, è necessario fare riferimento:

- alla data di chiusura dell’esercizio;

- alla data di approvazione del bilancio.

Approvazione del bilancio nei termini ordinari

Se il bilancio è stato approvato nei termini ordinari (entro 120 giorni dalla chiusura dell’esercizio e quindi entro il 30 aprile 2022), il versamento deve essere effettuato entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo di imposta, ovvero entro il trentesimo giorno successivo a tale data con una maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Di conseguenza, ipotizzando una società con esercizio coincidente con l’anno solare (1.1.2021 – 31.12.2021) e con approvazione del bilancio in data 29 aprile 2022, il versamento del saldo Ires ed Irap 2021, e della prima rata di acconto 2022, va effettuato entro il 30 giugno 2022, ovvero entro il 30° giorno successivo a quello di scadenza del termine con la maggiorazione dello 0,40% a titolo di interessi.

Poiché il 30° giorno successivo scade il 30 luglio che è un sabato, per effetto della sospensione dei termini (“gli adempimenti fiscali e il versamento delle somme di cui agli articoli 17 e 20, comma 4, D.Lgs. 241/1997, che hanno scadenza dal 1º al 20 agosto di ogni anno, possono essere effettuati entro il giorno 20 dello stesso mese, senza alcuna maggiorazione”) il versamento con la maggiorazione dello 0,40% va fatto entro il 22 agosto 2022 (il 20 agosto cade di sabato).

Approvazione del bilancio oltre i termini ordinari

Se il bilancio non viene approvato nei termini ordinari, ma il contribuente si avvale della proroga di approvazione dello stesso entro 180 giorni dalla chiusura dell’esercizio (quindi entro il 29 giugno 2022), il versamento deve essere effettuato entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio, ovvero entro il trentesimo giorno successivo a tale data con una maggiorazione dello 0,40%.

La stessa società di cui sopra che si avvalga del maggior termine di approvazione del bilancio, fissato al 28 maggio 2022, dovrà effettuare il versamento del saldo Ires sempre entro il 30 giugno 2022, ovvero entro il 22 agosto con la maggiorazione dello 0,40%; se invece l’Assemblea di approvazione del bilancio è fissata al 27 giugno, il relativo versamento deve essere fatto entro il 22 agosto 2022 (il 31 luglio cade di domenica e per effetto della sospensione dei termini, il termine utile slitta al 20 agosto 2022 che cade di sabato), ovvero entro il 30° giorno successivo a quello di scadenza del termine con la maggiorazione dello 0,40%.

Mancata approvazione del bilancio

L’ultima ipotesi riguarda la mancata approvazione del bilancio, cui deve comunque seguire il versamento delle imposte.

In tal caso, se l’approvazione doveva avvenire nei termini ordinari, ossia entro 120 giorni dalla chiusura dell’esercizio, il versamento deve essere effettuato entro l’ultimo giorno del sesto mese successivo alla chiusura del periodo di imposta; se invece ci si era avvalsi del maggior termine di 180 giorni dalla chiusura dell’esercizio, il versamento deve essere effettuato entro l’ultimo giorno del mese successivo a quello entro il quale vi sarebbe dovuta essere l’approvazione del bilancio. In entrambi i casi c’è la possibilità di differimento del termine di 30 giorni con il versamento della maggiorazione dello 0,40%.

Una volta identificato il termine di versamento delle imposte a saldo 2021 (e primo acconto 2022), le stesse possono essere versate in un’unica soluzione o possono essere rateizzate in un numero definito di rate di pari importo scelto dal contribuente; rateizzazione che deve in ogni caso concludersi entro il mese di novembre dell’anno di presentazione della dichiarazione (quindi il numero massimo di rate è 6) e può riguardare anche solo alcuni importi (ad esempio è possibile rateizzare il saldo Ires e versare invece in un’unica soluzione il primo acconto).

L’opzione per il pagamento rateale è effettuata in occasione del primo versamento mediante indicazione nell’apposito campo del modello F24 del numero di rate prescelto e della rata che si sta versando (ad esempio, per indicare che si sta versando la prima rata di quattro verrà indicato nel campo denominato “rateazione” il numero 0104).

Sugli importi rateizzati sono dovuti interessi nella misura del 4% da calcolarsi secondo il metodo commerciale, tenendo conto del periodo decorrente dal giorno successivo a quello di scadenza della prima rata fino alla data di scadenza della seconda: gli interessi non vanno cumulati con l’imposta, ma versati con il loro apposito codice tributo.

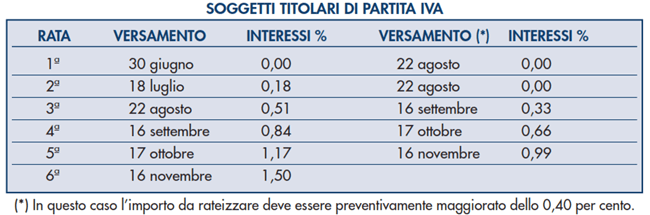

Per identificare il numero di rate e le varie scadenze, si deve partire dalla data in cui il contribuente intende effettuare il pagamento del saldo e del primo acconto: 30 giugno 2022, ovvero 22 agosto 2022 con la maggiorazione dello 0,40%.

Le rate successive vanno versate entro il giorno 16 di ogni mese con applicazione degli interessi dello 0,33% in misura forfetaria per ogni mese a prescindere dal giorno di versamento. Pertanto:

- se la prima rata di versamento scade il 30 giugno 2022, la seconda scade il successivo 18 luglio 2022 (il 16 cade di sabato) con l’applicazione degli interessi dello 0,18%, la terza il 22 agosto con l’applicazione degli interessi dello 0,51% e così via;

- se la prima rata di versamento scade il 22 agosto 2022, la seconda scade il 22 agosto 2022 (il 20 agosto cade di sabato), la terza il 16 settembre con l’applicazione degli interessi dello 0,33% e così via.

Si riporta di seguito il prospetto delle possibili rate, con scadenze ed interessi dovuti, di cui alle Istruzioni generali del Modello Redditi SC 2022.