Approvato il modello per il riversamento dei crediti R&S

di Debora ReverberiIl provvedimento prot. 188987/2022 del Direttore dell’Agenzia delle entrate definisce modalità e termini di accesso alla procedura di riversamento spontaneo, senza sanzioni e interessi, prevista dall’articolo 5, commi 7-12, D.L. 146/2021, dei crediti d’imposta R&S indebitamente fruiti di cui all’articolo 3 D.L. 145/2013 e ss.mm.ii.

L’accesso alla “sanatoria” è subordinato all’invio telematico del modello approvato dal citato provvedimento entro il 30.09.2022: non è possibile integrare una domanda già trasmessa, ma è ammesso inviare un’istanza sostituiva della precedente entro il medesimo termine.

La procedura si perfeziona con il versamento integrale del credito indebitamente utilizzato, tramite modello F24 – elementi identificativi (c.d. Elide) e senza possibilità di avvalersi della compensazione, entro il 16.12.2022 ovvero in tre rate annuali di pari importo con scadenza al 16.12.2022, 16.12.2023 e 16.12.2024.

Il punto 8.1 del provvedimento conferma che dall’importo del credito dovuto “si scomputano le somme già versate, sia a titolo definitivo sia a titolo non definitivo, senza tener conto delle sanzioni e degli interessi. La procedura di riversamento non dà comunque luogo alla restituzione delle somme eccedenti, qualora già versate, rispetto a quanto dovuto”.

Il modello si articola nelle seguenti parti:

- il frontespizio, in cui indicare se trattasi di istanza sostituiva, i periodi d’imposta di maturazione dei crediti oggetto di riversamento spontaneo (dal 2015 al 2019), i dati del contribuente e l’impegno alla presentazione telematica;

- cinque sezioni (una per ogni periodo di maturazione del credito indebitamente compensato) in cui indicare i dati di interesse e la relativa “dichiarazione analitica” su pagina liberamente editabile, ai fini della determinazione degli importi per il riversamento spontaneo;

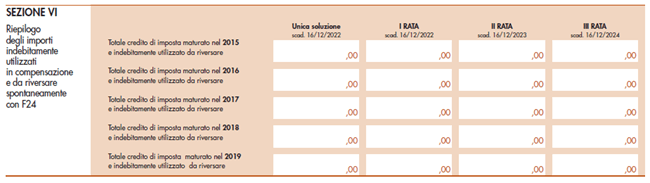

- la sezione VI in cui inserire i dati di riepilogo degli importi da riversare spontaneamente con F24.

In ciascuna sezione dalla I alla V il contribuente deve indicare, per la relativa annualità di maturazione del credito, la fattispecie in cui risulta circoscritto l’ambito applicativo della “sanatoria”:

- attività, in tutto o in parte, non qualificabili come R&S ai fini dell’agevolazione;

- attività di R&S svolta su commessa estera (ammessa a partire dal periodo d’imposta 2017) indirettamente e/o in laboratori o strutture situati fuori dal territorio dello Stato;

- errori di quantificazione o di individuazione delle spese ammissibili in violazione dei principi di pertinenza e congruità;

- errori di determinazione della media storica 2012-2014.

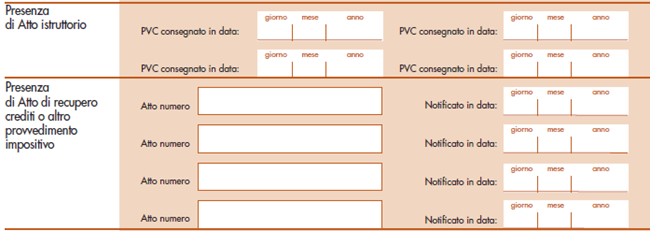

I riquadri sopra indicati devono essere compilati esclusivamente nel caso in cui oggetto del riversamento spontaneo sia un credito d’imposta R&S:

- constatato in un processo verbale, indicandone la relativa data di consegna;

- contestato con atto di recupero crediti o con altro atto impositivo, indicando il numero dell’atto e la data di notifica.

Se ad esempio con PVC del 2018 è stato contestato un indebito utilizzo di un credito maturato nel 2016, andrà riportata la data di notifica nella sezione II dell’istanza, relativa ai crediti di imposta maturati nel 2016.

Deve trattarsi di atti non divenuti definitivi alla data del 22.10.2021: la “sanatoria” resta infatti preclusa quando gli atti o provvedimenti non sono più soggetti ad impugnazione o sono definiti con il pagamento o con altra forma di definizione oppure oggetto di pronunce passate in giudicato.

In presenza di PVC o di atti di recupero o altri provvedimenti impostivi:

- il contribuente deve obbligatoriamente riversare l’intero importo oggetto di contestazione;

- con notifiche fino al 22.10.2021 è precluso il versamento in forma rateale;

- con notifiche dopo il 22.10.2021 e fino alla data di presentazione della domanda è consentito il versamento in forma rateale.

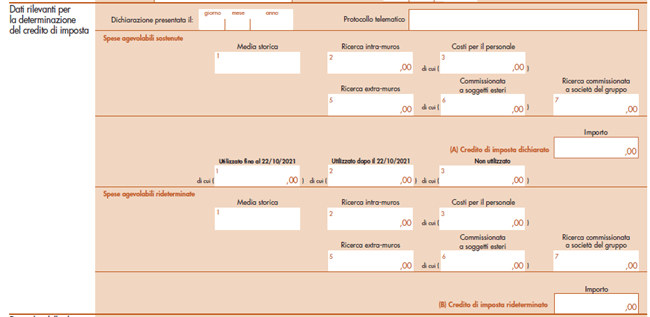

Nel riquadro vanno esposti tutti i dati e le informazioni rilevanti ai fini del calcolo del credito di imposta R&S dichiarato e rideterminato su ciascuna annualità.

In particolare, si rende necessario riportare gli estremi del modello dichiarativo da cui emerge il credito (eventualmente dell’ultima dichiarazione integrativa), per il 2015 e 2016 i dati analitici e per il 2017 – 2019 i dati inseriti nella sezione IV del quadro RU.

Va inoltre indicata la quota di credito utilizzata in compensazione entro e oltre il 22.10.2021 e quella non utilizzata: la procedura è esperibile solo per crediti indebitamente compensati al 22.10.2021.

Il credito d’imposta rideterminato potrebbe comportare un impatto sul quadro RU del modello Redditi 2022.

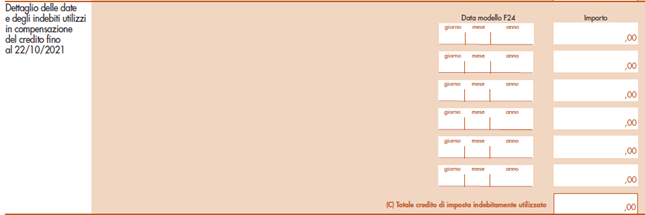

Nel riquadro vanno inserite le date e gli importi indebitamente compensati fino alla data del 22.10.2021.

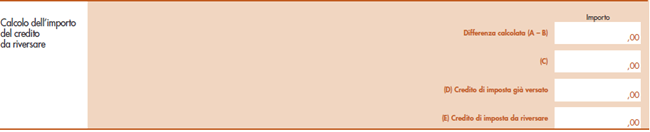

Il calcolo del credito R&S da riversare tiene in considerazione, oltre alle indebite compensazioni fino al 22.10.2021:

- gli indebiti utilizzi effettuati dopo il 22.10.2021;

- il credito residuale non utilizzato alla data di presentazione della domanda;

- le somme già riversate in relazione ad atti impositivi, sia definitivi che non definitivi.

Nel riquadro “Dichiarazione analitica” il contribuente deve illustrare:

- la fattispecie di applicazione della procedura di riversamento, già indicata al riquadro “Maturazione del credito”;

- le informazioni e gli elementi in relazione alle specifiche attività ed alle spese ammissibili, in relazione ai dati del riquadro “Spese agevolabili rideterminate”;

- qualsiasi altra informazione utile ai fini della gestione della domanda e del perfezionamento della procedura di riversamento spontaneo.

Nella sezione VI sono infine riepilogati i crediti d’imposta oggetto di riversamento su ciascuna annualità, con le relative scadenze.