Accordo transattivo con società Ue: la disciplina fiscale ai fini Iva

di Marco BargagliCome noto le prestazioni di servizio generiche, per le quali non sono previste specifiche deroghe ai criteri di territorialità, rese nei confronti di soggetti passivi Iva (nei c.d. rapporti Business to Business o B2B), si considerano territorialmente rilevanti nel territorio dello Stato solo se rese a soggetti passivi stabiliti in Italia, in base al criterio del luogo del committente, ex articolo 7-ter D.P.R. 633/1972.

Infatti, per espressa disposizione normativa, le prestazioni di servizi si considerano effettuate nel territorio dello Stato:

- quando sono rese a soggetti passivi stabiliti nel territorio dello Stato;

- quando sono rese a committenti non soggetti passivi da soggetti passivi stabiliti nel territorio dello Stato.

Delineato, seppur brevemente, l’ambito giuridico di riferimento in tema di territorialità delle prestazioni di servizio, in relazione al trattamento fiscale ai fini Iva delle somme da versare a seguito della stipula di un accordo transattivo intercorso tra le parti, l’Agenzia delle entrate, Direzione Centrale Grandi contribuenti, ha fornito specifici chiarimenti nella risposta interpello n. 356/2021 pubblicata ieri, 19 maggio 2021.

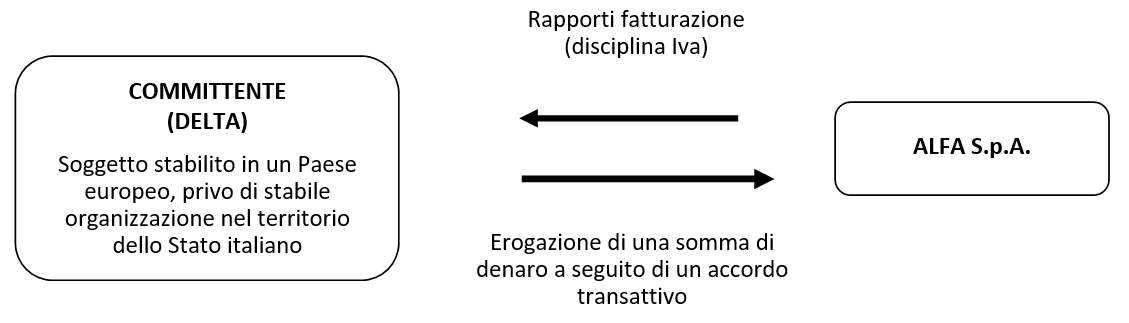

Il soggetto istante ha rappresentato che, per ridefinire gli assetti negoziali scaturenti da due precedenti accordi, a seguito della sospensione della fornitura disposta dalla società committente (stabilita in un Paese europeo), ha concluso – con quest’ultima – un accordo transattivo che prevede la corresponsione, a favore della società Alfa S.p.A., di una determinata somma di denaro, come di seguito schematizzato.

Ciò posto, l’Agenzia delle entrate ha tratteggiato la disciplina tributaria prevista ai fini Iva a fronte della somma che la società committente Delta (estera) dovrà versare alla società istante Alfa (italiana), in esecuzione dell’accordo transattivo sopra schematizzato rendendosi necessaria, in tale contesto, un’attenta verifica circa la “funzione economica” delle somme versate.

Nello specifico, occorre accertare se le stesse:

- costituiscono l’effettivo corrispettivo di una cessione di beni e/o di un servizio fornito nell’ambito di un rapporto giuridico caratterizzato da prestazioni sinallagmatiche, con conseguente nesso diretto tra cessione di beni e/o il servizio reso e il controvalore ricevuto (cfr. sentenze 08.03.1988, causa 0102/86, causa C-16/93, causa C-174/00, causa C-210/04);

- sono state versate a titolo di liberalità, oppure abbiano natura meramente risarcitoria.

Avuto riguardo alla nozione di prestazione di servizi l’articolo 24, comma 1, Direttiva n. 112/2006 stabilisce che “si considera prestazione di servizi ogni operazione che non costituisce una cessione di beni”.

Inoltre, ai sensi dell’articolo 25, comma 1, della citata Direttiva comunitaria, “una prestazione di servizi può consistere, tra l’altro, in una delle operazioni seguenti: (…) b) l’obbligo di non fare o di permettere un atto o una situazione (…)”.

Conformemente, l’ordinamento giuridico domestico qualifica come prestazioni di servizi ai fini Iva “le prestazioni verso corrispettivo dipendenti (…) in genere da obbligazioni di fare, di non fare e di permettere quale ne sia la fonte” (ex articolo 3, comma 1, D.P.R. 633/1972).

Anche la giurisprudenza comunitaria ha affermato che una prestazione di servizi è effettuata “a titolo oneroso” e, pertanto, realizza un’operazione imponibile solo quando tra l’autore di tale prestazione e il suo destinatario intercorra un rapporto giuridico nell’ambito del quale avviene uno scambio di prestazioni sinallagmatiche, ove il compenso ricevuto dall’autore di tale prestazione costituisce il controvalore effettivo del servizio fornito al beneficiario (Corte di giustizia UE, sentenza del 16 dicembre 2010, causa C-270/09).

Tale approccio ermeneutico è stato recepito anche dalla giurisprudenza di legittimità (Corte di Cassazione, sentenza n. 23668 del 01.10.2018), la quale ha tracciato i caratteri distintivi della prestazione di servizi come di seguito indicato:

- configurabilità di un rapporto giuridico da cui scaturiscano le attribuzioni patrimoniali;

- reciprocità delle attribuzioni, data dalla sussistenza di un nesso diretto tra il servizio fornito al destinatario ed il compenso da costui corrisposto (ex multis, Corte di cassazione, sentenza n. 14406 del 09.06.2017 e Corte Giustizia sentenza del 22.02.2018, causa C-182/17).

Ciò detto, giova ricordare che l’accordo transattivo prospettato nell’istanza di interpello stabilisce che: “le parti con la presente risolvono ogni e qualsiasi reclamo reciproco che le stesse possano avere in connessione con i contratti, la loro esecuzione e sospensione, con reciproca rinuncia di qualsivoglia richiesta e reclamo ai sensi dei contratti – soggetta al pagamento da parte di Delta ad Alfa di euro XXX (un XXXX/00 euro) (di seguito pagamento) per le attività eseguite ed i costi sostenuti da Alfa ai sensi dei contratti prima della data della loro sospensione”.

Esaminando la predetta fattispecie negoziale emerge così che la somma viene corrisposta a fronte dell’impegno assunto da Alfa S.p.A., nell’ambito di un rapporto giuridico intercorrente con Delta, di rinunciare all’esercizio di qualsiasi richiesta e/o pretesa nei confronti della società committente a seguito della risoluzione dei contratti di fornitura disposta ad opera di quest’ultima.

Tale circostanza consente di qualificare la somma dovuta, il cui ammontare è parametrato in base alle attività svolte e alla copertura dei costi sostenuti dalla società istante fino alla data di sospensione dei contratti di fornitura, come il corrispettivo previsto per l’assunzione di un obbligo di non fare/permettere posto a carico della società istante, inquadrabile quest’ultimo tra i “servizi generici” eseguiti nei confronti di un soggetto passivo Iva residente in un Paese europeo escluso da imposizione nel territorio dello Stato italiano, ai sensi dell’articolo 7-ter D.P.R. 633/1972 (cfr. risposta n. 145 pubblicata il 03.03.2021).