Abrogata la protocollazione delle fatture di acquisto

di EVOLUTIONIl comma 1 dell’articolo 25 del D.P.R. 633/1972 prevedeva che le fatture di acquisto dovevano essere, dapprima, numerate progressivamente e successivamente registrate in modo che fosse assicurata l’ordinata rilevazione del documento di acquisto e l’univocità dell’annotazione nei registri.

Un tale obiettivo era conseguito mediante l’attribuzione al documento di acquisto:

- del “numero di protocollo” di corrispondenza all’atto della ricezione e

- del “numero progressivo Iva” all’atto della registrazione.

Non era necessario che il numero progressivo di registrazione sul registro Iva coincidesse con il numero di protocollo di ricezione. L’annotazione di entrambi i numeri attribuiti alla fattura di acquisto, sia sul registro dei protocolli di arrivo sia sul registro Iva degli acquisti, assicurava la univoca correlazione tra i dati contenuti nel documento e i dati registrati nei due registri.

Ne conseguiva che dal registro del protocollo di arrivo si doveva poter agevolmente risalire alla registrazione del documento sul registro Iva degli acquisti e, viceversa, dal registro acquisti si doveva poter risalire al numero di protocollo di arrivo.

Il D.L. 119/2018, con l’articolo 13, in vista dell’entrata in vigore dell’obbligo della fatturazione elettronica, e quindi in un’ottica di agevolazione per i contribuenti, ha abrogato la numerazione progressiva delle fatture prevista, nonché l’indicazione nel registro del numero progressivo ad essa attribuito (il cd. protocollo).

Ciò in quanto la protocollazione risulta automaticamente assolta per le fatture elettroniche inviate tramite SdI.

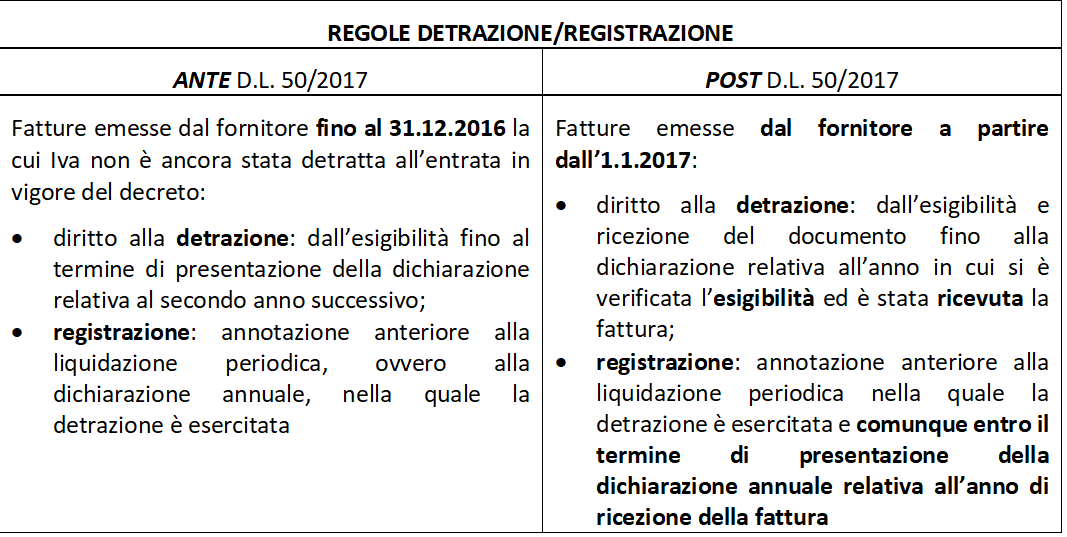

Si ricorda, poi, che una delle modifiche più rilevanti recate, invece, dal D.L. 50/2017 è quella che è intervenuta sul termine di registrazione delle fatture di acquisto o delle bollette doganali.

Secondo la nuova formulazione del comma 1 dell’articolo 25, le fatture di acquisto e le bollette doganali devono essere annotate nel registro anteriormente alla liquidazione periodica nella quale è esercitata la detrazione della relativa imposta e comunque entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura e con riferimento al medesimo anno.

La modifica si è resa necessaria per adeguare l’adempimento dell’annotazione al mutato termine ultimo per l’esercizio del diritto alla detrazione dell’Iva assolta (ex articolo 19, comma 1, D.P.R. 633/1972).

Infatti, secondo la disciplina attuale, il diritto alla detrazione dell’imposta assolta sugli acquisti o sulle importazioni può essere esercitato al più tardi con la dichiarazione annuale Iva relativa all’anno in cui lo stesso è sorto.

Qui di seguito si riepilogano le regole di detrazione e registrazione pre e ante D.L. 50/2017.

| Nella Scheda di studio pubblicata su EVOLUTION sono approfonditi, tra gli altri, i seguenti aspetti: |