RW immobili: la base imponibile dell’IVIE

di Fabio GarriniDallo scorso anno il quadro RW assolve il duplice compito

- di monitorare gli investimenti all’estero e

- di liquidare le imposte patrimoniali eventualmente dovute su tali beni.

In particolare, quando la compilazione del quadro RW è legata al possesso di un immobile, alle complicazioni ordinarie previste per gli altri investimenti (specialmente legate alla raccolta delle informazioni necessarie) si sommano i problemi relativi alla liquidazione dell’IVIE, l’imposta patrimoniale dovuta sul valore degli immobili ubicati all’estero. Se infatti per l’IVAFE (l’imposta dovuta sui conti correnti e sui prodotti finanziari) le complicazioni sono tutto sommato limitate (ad eccezione di alcuni casi particolari), quando occorre calcolare l’imposta dovuta per gli immobili spesso si presentano non pochi problemi, tanto in relazione all’individuazione della base imponibile da utilizzare, quanto nella verifica dell’eventuale imposta patrimoniale scomputabile pagata all’estero.

Nel presente contributo ci occuperemo del primo tema.

Base imponibile

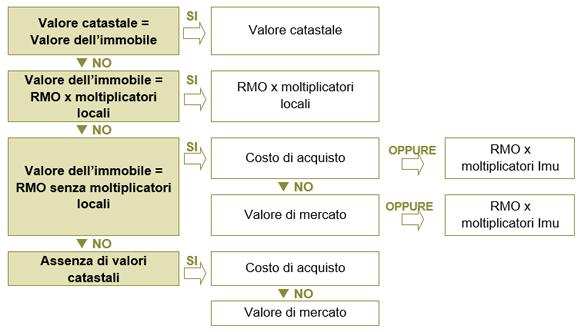

La base imponibile dell’IVIE deve, nella generalità dei casi, essere rinvenuta nel costo di acquisto dell’immobile; quando l’immobile sia stato costruito occorre invece far riferimento al costo di costruzione. Quando mancano tali informazioni si deve utilizzare il valore di mercato, nel luogo di ubicazione, al termine del periodo d’imposta di riferimento.

Per quanto riguarda gli immobili acquisiti per successione o donazione, il valore è quello dichiarato nella dichiarazione di successione o nell’atto registrato o in altri atti previsti dagli ordinamenti esteri con finalità analoghe; in assenza può riferirsi al costo riconosciuto in capo al de cuius ovvero ancora al valore di mercato.

Vi sono poi delle diverse regole applicabili per gli immobili situati:

- in Paesi appartenenti alla Unione europea o

- in Paesi aderenti allo Spazio Economico Europeo (SEE) che garantiscono un adeguato scambio di informazioni (quindi Norvegia e Islanda),

per i quali il valore da utilizzare è prioritariamente quello catastale, come determinato nel Paese in cui l’immobile è situato ai fini dell’assolvimento di imposte di natura reddituale o patrimoniale ovvero di altre imposte determinate sulla base del valore degli immobili.

In mancanza del valore catastale come sopra definito, si deve fare riferimento al costo risultante dall’atto di acquisto e, in assenza, al valore di mercato rilevabile nel luogo in cui è situato l’immobile.

Come evidente ad ognuno, è un’impresa ardua conoscere quali siano le imposte dovute nei paesi SEE che esprimono una base imponibile catastale. Al riguardo viene in ausilio l’Agenzia delle Entrate: nella colonna 2 della tabella contenuta nella CM 28/E/12 è possibile ritrarre tale informazione.

All’elenco andrebbe aggiunta anche la Croazia, entrata nel corso del 2013 nella UE (quindi dopo l’emanazione della citata circolare – CM 28/E/12), in relazione alla quale non è dato sapere (ufficialmente) se esista un valore catastale dei fabbricati.

Nella citata tabella vi sono 4 paesi per i quali non è indicata alcuna imposta in colonna 2: Francia, Belgio, Irlanda e Malta. In tali paesi non è presente alcuna imposta che presenti una base imponibile catastale. In relazione a tali paesi, per la determinazione della base imponibile dell’IVIE, si deve fare riferimento al costo risultante dall’atto di acquisto e, in assenza, al valore di mercato rilevabile nel luogo in cui è situato l’immobile o, a scelta del contribuente, al valore che si ottiene moltiplicando il reddito medio ordinario (l’equivalente della “nostra” rendita catastale), eventualmente previsto dalle legislazioni locali, per i coefficienti IMU.

La CM 28/E/12 ricorda che il reddito medio ordinario è assunto tenendo conto di eventuali rettifiche previste dalla legislazione locale. È il caso, ad esempio, degli immobili siti in Francia, laddove il valore locativo catastale presunto è abbattuto del 50% ai fini dell’applicazione della tax fonciere.

Si propone il diagramma di flusso riepilogativo contenuto nella citata CM 28/E/12: