La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa

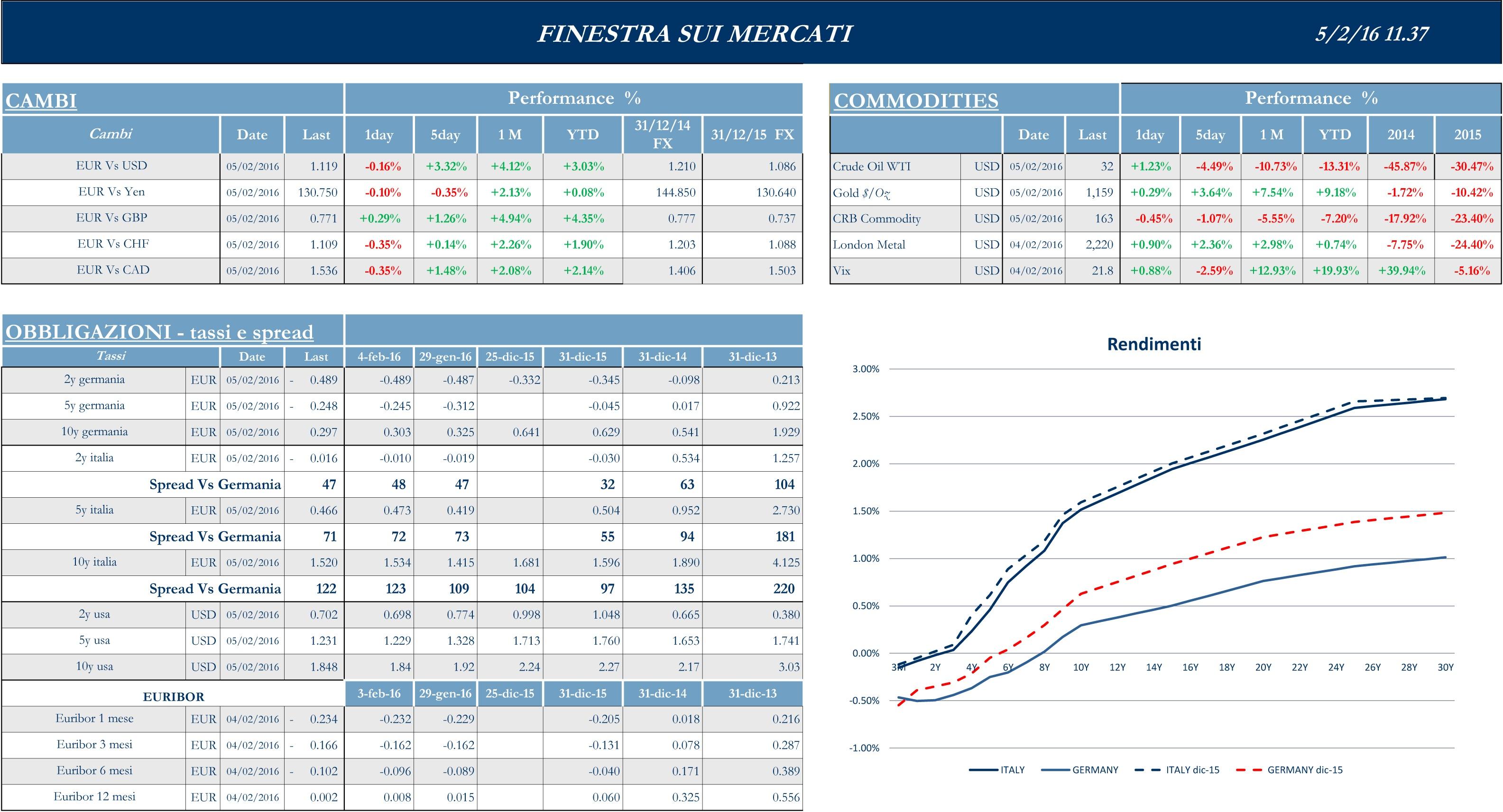

Oscillano i listini europei nella prima settimana di febbraio, pesantemente al ribasso rispetto alla settimana precedente, con il minimo toccato nella seduta di mercoledì e un lento recupero successivamente. Oscilla di pari passo anche il petrolio, protagonista di forti ribassi, a inizio settimana, a causa degli ultimi dati sulle scorte Usa, in netto rialzo, e al previsto boom dell’export iraniano a partire da marzo. A metà settimana a sostenerne gli andamenti, invece, la debolezza del dollaro e le voci, non confermate, di un possibile incontro dei paesi Opec per discutere un taglio alla produzione. Martedì il Presidente della BCE Mario Draghi, in un intervento al parlamento europeo, ha reiterato il messaggio dell’ultimo meeting della Banca Centrale, ribadendo che l’Istituito continuerà ad offrire il proprio sostegno ed è pronto a rivedere nuovamente la propria linea monetaria già nel prossimo meeting di marzo. Il Presidente ha, inoltre, sottolineato come contro la deflazione sia meglio intervenire in anticipo per evitare rischi. All’insegna di una maggiore cautela le affermazioni di Mersch, che ha sottolineato come Francoforte, a cui non mancano gli strumenti per fare di più, non ha ancora valutato se ulteriori misure siano giustificate o si debba aspettare che quelle già messe in campo dispieghino i loro effetti. Possibili spunti sulle prossime mosse di Francoforte potrebbero arrivare da un intervento di Constancio da Madrid. Sempre in tema di politica monetaria, prevista dai mercati la decisione della Bank of England che non è intervenuta nè sul costo del denaro nè con altre misure, lasciando i tassi invariati allo 0.5%; gli economisti prevedono un primo ritocco verso l’alto soltanto nel quarto trimestre 2016. Tra i pronunciamenti odierni delle agenzie di rating, spiccano quello di Fitch sull’Austria (‘AA+’, outlook stabile)e sull’Irlanda (‘A-‘, outlook positivo), e quello di Moody’s sulla Finlandia (‘AAA’, outlook negativo).

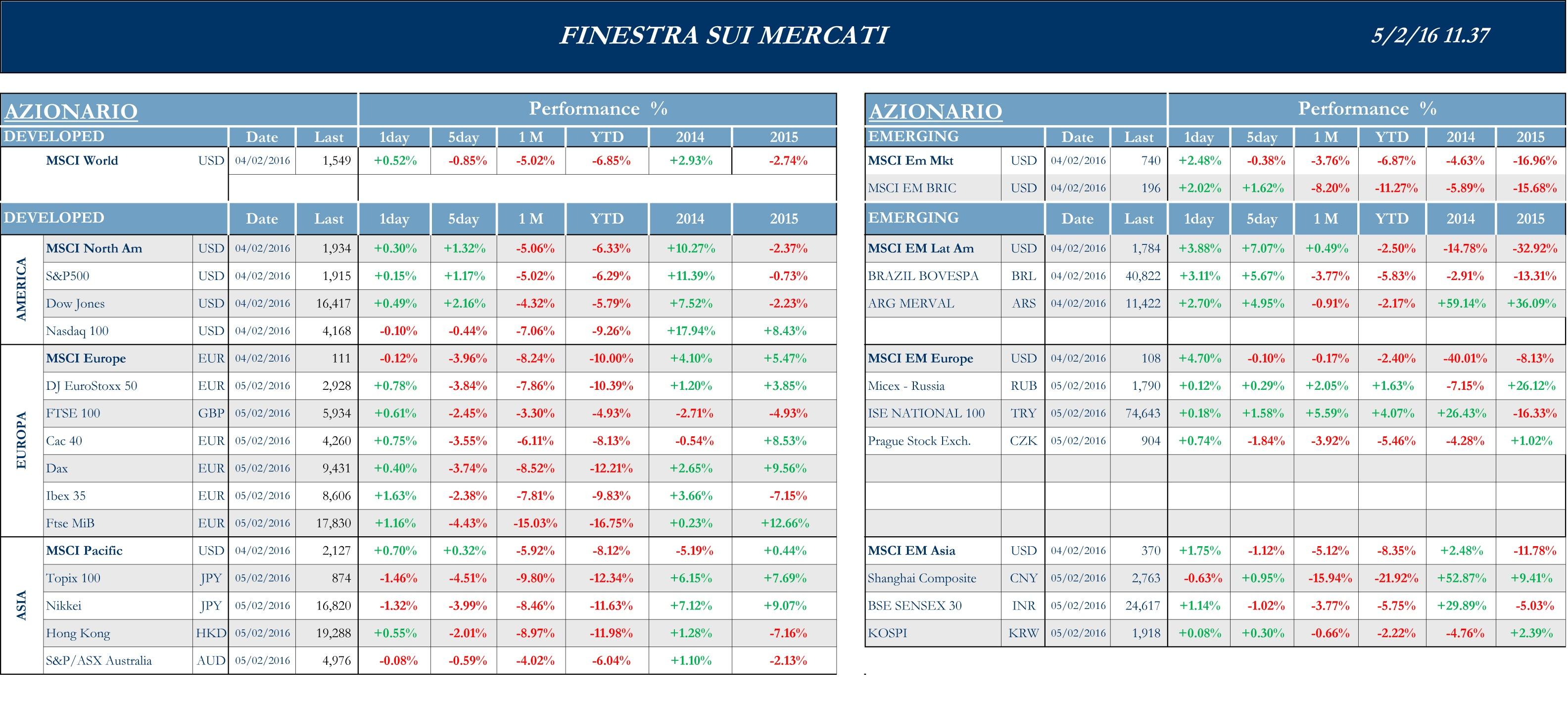

Stoxx Europe 600 -3.45%, Euro Stoxx 50 -3.88%, Ftse MIB -4.57%

Stati Uniti

I listini statunitensi hanno trascorso una settimana sostanzialmente positiva, guidati dai titoli del settore informatica, con il dollaro che si avvia a conclusione della peggiore settimana dal 2009 a oggi; seguendo le oscillazioni del petrolio, settimana contrastata anche per i titoli del settore energetico, che nella giornata di mercoledì hanno trascinato in rosso anche gli altri settori. Guardando alle commodities, gli analisti ribadiscono quanto aveva già espresso la Federal Reserve a partire dal dicembre 2014, ossia che l’impatto dei prezzi del petrolio sull’inflazione è transitorio, dal momento che nel settore i prezzi non sono ciclici, ma sono legati al rapporto attuale tra domanda e offerta e non al costo della produzione, come avviene in genere per gli altri beni e servizi. Si sono espressi su temi di politica monetaria diversi esponenti della Federal Reserve, tra cui il vice presidente Stanley Fisher; il messaggio fondamentalmente verte sul fatto che sia troppo difficile, al momento, valutare l’impatto sull’economia statunitense delle recenti turbolenze dei mercati finanziari e del rallentamento della crescita cinese, e che la Banca Centrale non ha al momento ancora deciso come si comporterà nel meeting di marzo. Guardando ai dati macro, la lettura più rilevante è quella del rapporto Adp sulla variazione dell’occupazione privata, tradizionale anticipatore dei numeri ufficiali del mercato del lavoro in uscita oggi. Secondo il report, i posti di lavoro in gennaio sono aumentati di 205k, battendo il consensus di 195k, ma ben al di sotto dei 267k rivisti del periodo precedente, iniziandosi probabilmente a sentire l’effetto dei tagli delle imprese manifatturiere e del settore energetico. La stessa cosa è poi successa per l’indice dei Non-Farm Payroll, con nuovi assunti inferiori alle attese (151k contro 190k), revisioni al ribasso dei mesi precedenti, ma una composizione migliore e una riduzione del tasso di disoccupazione Sostanzialmente stabili gli indici Pmi Composto e Servizi finali di gennaio, che toccano i 53.2 punti, contro i 53.7 del periodo precedente. Deludono, invece, le spese personali di dicembre, attorno alla parità a fronte del consensus per un +0.1%, mentre l’aumento dei redditi si attesa invariato al +0.3%. A testimonare il difficile momento per l’economia US, infine, si rilevano al di sotto delle attese sia gli ordini di beni durevoli che gli ordini di fabbrica di dicembre, che si assestano rispettivamente al -5% e al -2.8%.

S&P 500 +1.17%, Dow Jones Industrial +2.16%, Nasdaq Composite +0.06%

Asia

I mercati asiatici si muovono contrastati anche questa settimana, per chiudere sostanzialmente al ribasso nell’ultima seduta di trattazione. Per quanto riguarda il Giappone, lunedì i listini si sono. Invece, mossi al rialzo, portandosi ai valori massimi dell’ultimo mese sull’onda lunga della decisione di fissare tassi ufficiali negativi da parte della Banca Centrale, aiutati anche alcune trimestrali sopra le attese tra cui Sony nel settore dell’elettronica di consumo e Shiseido nella cosmesi. Male il settore finanziario, appesantito da trimestrali come quella di Nomura: la banca giapponese ha registrato un calo del 49% annuo negli utili del terzo trimestre fiscale, contribuendo al pessimismo sui listini giapponesi, di metà settimana. A pesare sulla borsa di Tokyo, anche l’aumento di valore dello Yen sul Dollaro, che ha penalizzato le società esportatrici. Per i listini cinesi, male l’inizio di settimana a causa di dati macro inferiori alle attese; a fine settimana sono viste in crescita le piazze cinesi continentali, grazie alla ripresa delle commodities e alla decisione delle autorità di Pechino di fissare un range per la crescita economica 2016 tra il 6.5% e il 7%, con la base della forchetta inferiore al +6.9% registrato nel 2015. Si tratta comunque della prima dichiarazione di questo tipo dopo venti anni, testimoniando forse un nuovo approccio del governo verso i mercati.

Nikkei -3.99%, Hang Seng -2.01%, Shangai Composite +0.95%, ASX -0.59%

Principali avvenimenti della settimana

A livello politico per l’Eurozona, l’attenzione è focalizzata sui rapporti tra Brussels e l’Italia e sulla situazione politica della Spagna. Positiva l’evoluzione delle discussioni sul tema migranti: si è sbloccata a inizio settimana la questione del finanziamento UE da 3mld alla Turchia per la gestione dei migranti, tenuto congelato dal veto italiano, con l’annuncio di Renzi sul fatto che l’Italia parteciperà al fondo. Il via libera italiano è arrivato dopo che la Commissione ha fatto sapere che i contributi stanziati verranno scomputati dal calcolo del deficit. Ancora aperte le tensioni per quanto riguarda la flessibilità sulla legge di stabilità del 2016. Padoan è tornato sul punto critico della flessibilità dei conti pubblici, definendolo un “diritto” acquisito dall’Italia grazie al rispetto degli impegni sul piano delle riforme e auspicando lo stesso approccio usato con la Turchia per permettere all’Italia di gestire le spese sostenute per far fronte al flusso di rifugiati dal Nord Africa. Tuttavia sembra che non sarà semplice per Roma ottenere in primavera la promozione di Bruxelles sulla legge di Stabilità. La Commissione UE, cui il governo ha chiesto l’attivazione di tutte le clausole di flessibilità disponibili, ha limato le stime di crescita del prodotto interno lordo quest’anno (1.4% da 1.5%), con conseguente peggioramento del disavanzo (2.5% del Pil da 2.3% di novembre, mentre il governo punta a 2.4%) e il relativo impatto sul debito. Quest’ultimo nelle stime della Commissione sarà al 132.4% (132.2% l’indicazione di novembre), contro 131.4% previsto dall’esecutivo. L’Italia, ha avvertito ieri sera il vicepresidente della Commissione Jyrki Katainen, rischia di perdere credibilità del mercato se non farà scendere il livello del debito. Per quanto riguarda, invece, la Spagna, il leader socialista Sanchez ha ricevuto l’incarico dal re per tentare di formare un nuovo governo, a ormai sei settimane dalle elezioni di dicembre, dopo un primo fallito tentativo da parte del premier uscente Rajoy nonostante la maggioranza relativa ottenuta dal suo Partito Popolare. Ma nessuna soluzione appare al momento prossima, e l’incertezza politica è destinata a rimanere alta: il Psoe ha già escluso una grande coalizione col Pp e allo stesso tempo restano ampi i temi di dissenso a sinistra, con Podemos, soprattutto sulla Catalogna.

Ancora il settore bancario al centro del newsflow societario italiano questa settimana. Nel weekend, al congresso Assiom Forex, il governatore di Bankitalia Ignazio Visco ha rivendicato i successi dell’azione di Banca d’Italia sostenendo che, se le banche nazionali oggi sono ben patrimonializzate, il merito è dell’azione di vigilanza di Via Nazionale. Visco ha, inoltre, invitato la Commissione ad avviare, entro giugno 2018, la revisione della direttiva sul bail-in per adeguarla agli standard internazionali. Parlando venerdì, a un convegno a Monza, il ministro dell’Economia Pier Carlo Padoan ha affermato che il sistema bancario italiano è solido e si rafforzerà anche attraverso aggregazioni. A questo proposito sono proseguiti durante tutta la settimana le indiscrezioni sui colloqui e le trattative tra le popolari. Secondo la stampa, i colloqui per una fusione tra Banco Popolare e Popolare di Milano procedono in modo intenso, mantenendo fisso l’obiettivo di arrivare ad annunciare una formalizzazione, nonostante le frizioni su governance e deleghe. Prosegue anche il tentativo di trovare una soluzione per Mps, con il coinvolgimento di Ubi dato per assodato dalla stampa se pur sembra non ci siano ancora dossier aperti. Guardando al resto del newsflow, continuano i rapporti commerciali con l’Iran: Atr, controllata pariteticamente da Finmeccanica e Airbus, ha siglato con Iran Air un contratto per la vendita di 20 aerei, con un’opzione per altri 20, dal valore fino a circa 1 miliardo di euro. Nel settore auto, FCA US richiamerà su base volontaria 112,001 veicoli negli Stati Uniti per risolvere un problema relativo ai sistemi che determinano l’aprirsi o meno dell’airbag. Il problema, coinvolge anche altre case automobilistiche per un totale di circa 5 milioni di veicoli a livello globale. Giovedì Consob ha rideterminato il prezzo dell’Opa promossa da Hitachi Rail Italy Investments alzandolo a a 9.899 euro da 9.50 euro e prorogato il termine dell’offerta di due settimane fino al 19 febbraio 2016. Secondo alcune fonti,intanto, la Procura di Milano ha aperto un fascicolo d’inchiesta, al momento senza indagati, sull’intesa Hitachi-Finmeccanica che fissò il prezzo del 40% di Ansaldo Sts, con conseguente Opa da parte del gruppo giapponese sul restante 60% allo stesso prezzo. Hitachi ribadisce di non aver attuato nessuna pratica collusiva in relazione all’acquisizione da Finmeccanica di Ansaldo STS e AnsaldoBreda e ritiene di aver agito nel rispetto delle regole e nella massima trasparenza

Il newsflow sulle società statunitensi conferma le difficoltà delle società petrolifere. Mentre Chevron registra la prima perdita dal 2002, a causa della debolezza delle commodities, Exxon segna i peggiori risultati trimestrali del decennio: la società ha, infatti, annunciato un pesante piano di taglio spese, con una riduzione del Capex per il 25% e la sospensione del buyback azionario. ConocoPhilips, la maggiore società indipendente del settore oil negli USA, a seguito della perdita netta registrata nell’ultima trimestrale, per la prima volta dopo 25 anni ha tagliato i dividendi a 25 centesimi per azione. Segue Occidental che, avendo chiuso il trimestre con una perdita maggiore del previsto, ridurrà il budget del 2016 del 48%. Marathon Petroleum Corporation, per contrastare il calo dei volumi nella distribuzione di gas naturali registrato nell’ultimo trimestre, ha dichiarato che ridurrà i dividendi dal 25% al 12-15%. Nel settore retail, Michael Kors ha superato le attese con vendite a perimetro costante che calano meno di quanto stimato dagli analisti e un utile che si mantiene ai livelli del 2015, nonostante una traslazione verso prodotti a minore marginalità, mentre per Ralph Lauren e Kohl’s si sono registrate vendite in forte calo. Nel settore automobilistico, General Motors ha riportato nel trimestre un aumento dei profitti con un utile netto di $9.7 mld e ha previsto un 2016 ancora più roseo, grazie ad una riduzione dei costi operativi di $5.5 mld entro il 2018. Nonostante la buona trimestrale, Ford ha dichiarato un piano di taglio costi che prevede l’eliminazione di centinaia di posti di lavoro al fine di incrementare i profitti. Nei settore beni di consumo, Colgate-Palmolive ha mostrato ricavi in contrazione e risultati inferiori alle attese a causa del dollaro forte, penalizzante per un gruppo che genera il 75% del fatturato fuori dagli US. In ambito M&A, infine, Dominion Resources, pur avendo registrato, nell’ultimo trimestre, un calo del reddito operativo del 15%, ha dichiarato l’intenzione di acquistare Questar per circa $4.4mld.

Male, a inizio settimana, i dati provenienti dalla Cina, con uno dei principali indicatori sulla fiducia delle imprese, l’indice PMI manifatturiero, che ha segnato a gennaio un nuovo calo a 49.4, assestandosi al minimo degli ultimi cinque anni e in contrazione dai 49.7 di dicembre, inoltre, non raggiungendo le attese degli analisti orientate a 49.6. Secondo diversi analisti, le autorità cinesi sarebbero ora a un bivio sulla decisione d’aumentare gli stimoli monetari: da un lato si vorrebbe sostenere l’economia, ma dall’altro si teme una nuova svalutazione che tale decisione possa accelerare l’uscita dei capitali dal paese generando forte pressione sullo Yuan. Preoccupa anche la situazione legata alle riserve di valuta estera: le continue misure per supportare lo Yuan avrebbero già ridotto il bacino al minimo degli ultimi tre anni e, secondo diversi economisti, potrebbero portare a un altro calo record per gennaio, pari a $ 118 mld, dopo quello di $ 108 mld segnato a dicembre. Sembrano intanto risultate inefficaci le nuove misure espansive per il settore real estate proposte dalla banca centrale del paese, che hanno ridotto l’ammontare di anticipo per l’acquisto della prima casa dal 25% al 20%. Anche i dati sulla fiducia delle imprese, superiori alle attese per entrambe le principali economie dell’area, non hanno provocato effetti positivi: il PMI di gennaio del Giappone è salito a 52.6 dal precedente 52.2, mentre in Cina si è passati dal 49.4 di dicembre a 50.1 per il mese in corso. Pesanti i dati macro provenienti dall’Australia con la bilancia commerciale di dicembre che, a causa del calo delle commodities e della valuta, scende a -3.5tn dai -2.9tn del mese precedente e disattende il miglioramento previsto dagli analisti (-2.5tn). Anche la domanda nell’area del pacifico sembra poi in continuo rallentamento: le vendite retail australiane nel mese di dicembre 2015 hanno registrato un andamento mensile piatto, rispetto al +0.4% stimato dagli analisti e il +0.4% del mese precedente

Appuntamenti macro prossima settimana

USA

La settimana che viene si presenta meno ricca del solito, ma potrebbe fornire interessanti spunti (martedì e venerdì) sullo stato di salute del settore retail e di quello wholesale, importanti per determinare l’eventuale sostegno della domanda privata all’economia nazionale. Infine giovedì solito focus sul mercato del lavoro, con Initial e Continuing Jobless Claims.

Europa

In un’Europa che continua a manifestare segnali di debolezza a livello di GDP e d’inflazione, i mercati rimangono estremamente concentrati nel captare segnali di possibili nuovi stimoli da parte della BCE. Nella prossima settimana perciò interesse limitato sui dati macro, con possibili segnali positivi da parte della produzione industriale e del GDP delle tre principali economie europee (Germania, Francia e Itala), in uscita martedì, mercoledì e venerdì. Le previsioni non sono però delle più rosee, con i governi nazionali che faticano a rispettare i vincoli di bilancio stabiliti da Bruxelles e a garantire una crescita adeguata.

Asia

Ancora pochi spunti per il mercato asiatico con i soli dati relativi alla politica monetaria in uscita per la Cina (Money Supply e New Yuan Loans). Segnali positivi potrebbero arrivare dal Giappone, con la speranza di vedere un aumento dell’export in avvio di settimana (Trade Balance and Current Account Balance), mentre martedì e mercoledì interesse su inflazione e politica monetaria (PPI e Money Stock).