La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la riforma del lavoro del progressista Macron

- Il governo francese ha avviato la riforma del diritto del lavoro, che dovrebbe essere approvata in settembre

- A differenza dei suoi predecessori Macron si accinge a varare la riforma del mercato del lavoro in un momento di congiuntura economica estremamente favorevole

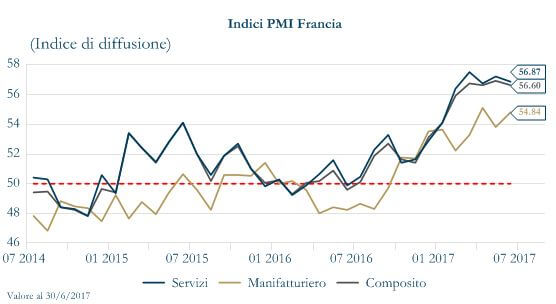

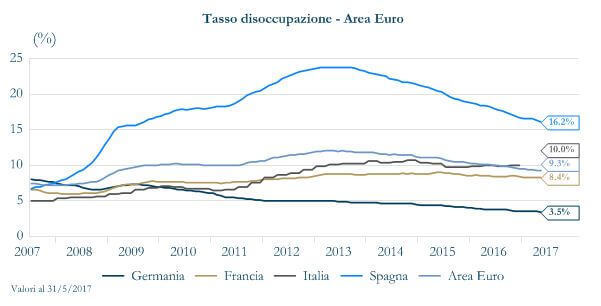

A fine giugno il governo francese ha avviato la riforma del diritto del lavoro, vero test politico e sociale del presidente neo-eletto, nonché la più importante tra le sue scadenze programmatiche. Su di essa si sono concentrate le aspettative dei mercati finanziari, catalizzando l’entusiasmo seguito all’elezione presidenziale. A differenza di quanto avvenuto in Spagna e Italia, Macron si propone di varare la riforma del mercato del lavoro in un momento di accelerazione economica e di congiuntura positiva: gli indici anticipatori PMI e la fiducia dei consumatori sono ai massimi storici in Francia e nell’intera Area Euro. Questo, insieme all’ampia maggioranza su cui può contare, dovrebbe fornire maggior agilità politica al governo e facilitare l’approvazione della riforma. Si prevede, pertanto, che la riforma diventerà legge entro settembre (attraverso la procedura accelerata con decreto).Emanuel Macron in economia è un riformista “progressista”, che vuole porre le basi per un nuovo modello di crescita, giusta e sostenibile. Negli ultimi anni la Francia ha progressivamente perso competitività, complice anche l’elevato grado di protezione del lavoro: il paese cresce lentamente, la sua bilancia commerciale è negativa, mentre il costo del lavoro e la disoccupazione (soprattutto quella giovanile) restano elevati. Ridurre la disoccupazione portandola al 7% nel 2022 e ridare competitività alle imprese sono due degli obiettivi principali del nuovo governo. Le misure annunciate comprendono: a) l’inserimento nel sistema di una forte dose di flessibilità, prevedendo la possibilità per le aziende di raggiungere intese anche peggiorative e aggirando la norma delle 35 ore settimanali, salvi i limiti inderogabili fissati da norme sovranazionali; b) l’introduzione di un massimale sulle indennità di licenziamento nella misura di un mese per anno di anzianità; c) negoziazioni decentralizzate, nonché l’utilizzo più semplice di contratti temporanei. Tra gli obiettivi a più lungo termine, che probabilmente richiederanno più di un anno, vi è anche la riscrittura integrale e semplificata del Code du Travail, nonché il potenziamento dei servizi per l’impiego mediante l’introduzione di un meccanismo simile al nostro assegno di ricollocamento e l’aumento delle risorse per le politiche attive e la formazione anche degli adulti. Un esempio è la proposta di rendere obbligatorio il “bilancio delle competenze”, per individualizzare le attività di sostegno, e di sospendere i sussidi ai disoccupati che rifiutino due proposte di assunzione consecutive quando il salario offerto sia almeno pari al 75% dell’ultimo percepito. Dal punto di vista economico, l’effetto annuncio di questa riforma aumenterà nel breve periodo il momentum positivo dell’economic sentiment in Francia, favorendo le small cap francesi, imprese a più alto contenuto di manodopera, che dovrebbero per questo beneficiare maggiormente della riforma, ma l’impatto sulla produttività e sugli investimenti saranno visibili solo su un orizzonte temporale di due-tre anni.

|

|

LA SETTIMANA TRASCORSA

Europa: i verbali della BCE innescano un secondo sell-off sui mercati obbligazionari

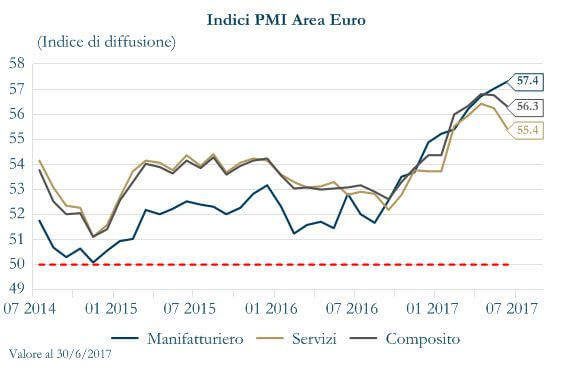

Nei verbali della riunione di giugno della BCE, il Consiglio Direttivo riconosce il miglioramento delle condizioni economiche e definisce come difficile da decifrare il contesto in cui la revisione al rialzo della crescita non riesce a creare pressioni al rialzo su salari e inflazione. Nei verbali si legge, tuttavia, che “anche se a giugno esistevano validi motivi per mantenere l’easing bias – ossia l’orientamento verso misure ancora più accomodanti – sul programma di acquisto dei titoli, qualora la congiuntura economica e la fiducia nella ripresa dell’inflazione dovesse continuare a migliorare, il bias potrebbe essere eliminato”, confermando così il consenso diffuso sull’opportunità di iniziare il tapering in tempi brevi.  Relativamente all’inflazione emerge una nuova indicazione di debolezza dall’indice dei prezzi alla produzione per l’Area Euro in maggio. L’indice ha sorpreso al ribasso registrando un rallentamento al 3.3% rispetto al precedente (4.3% in aprile). Su base mensile, la variazione dell’indice si è attestata in contrazione, al -0.4% m/m rispetto al precedente 0.0% m/m. Il dettaglio delle componenti mostra che la compressione dei prezzi sia stata principalmente guidata dagli energetici e dai beni strumentali. In generale, su base aggregata i PMI per l’Area Euro beneficiano di una revisione al rialzo rispetto alla stima flash con il dato per i servizi che sale da 54.7 a 55.4 e quello composito che passa da 55.7 a 56.3 che, nonostante questo timido recupero, rimangono al di sotto dei livelli di maggio. Gli indici si trovano ampiamente sopra la soglia di 50 punti e poco al di sotto dei massimi da inizio anno. Infine, le vendite al dettaglio dell’Area in maggio hanno confermato le attese di un’accelerazione al 0.4% m/m rispetto al 0.1% m/m di aprile; su base annua, la variazione è stata del 2.6%, stabile rispetto alla variazione di aprile.

Relativamente all’inflazione emerge una nuova indicazione di debolezza dall’indice dei prezzi alla produzione per l’Area Euro in maggio. L’indice ha sorpreso al ribasso registrando un rallentamento al 3.3% rispetto al precedente (4.3% in aprile). Su base mensile, la variazione dell’indice si è attestata in contrazione, al -0.4% m/m rispetto al precedente 0.0% m/m. Il dettaglio delle componenti mostra che la compressione dei prezzi sia stata principalmente guidata dagli energetici e dai beni strumentali. In generale, su base aggregata i PMI per l’Area Euro beneficiano di una revisione al rialzo rispetto alla stima flash con il dato per i servizi che sale da 54.7 a 55.4 e quello composito che passa da 55.7 a 56.3 che, nonostante questo timido recupero, rimangono al di sotto dei livelli di maggio. Gli indici si trovano ampiamente sopra la soglia di 50 punti e poco al di sotto dei massimi da inizio anno. Infine, le vendite al dettaglio dell’Area in maggio hanno confermato le attese di un’accelerazione al 0.4% m/m rispetto al 0.1% m/m di aprile; su base annua, la variazione è stata del 2.6%, stabile rispetto alla variazione di aprile.

Stati Uniti: rilasciati i verbali del FOMC di giugno

I verbali della riunione di metà giugno confermano il messaggio già emerso nello statement e nei successivi discorsi dei membri del FOMC che hanno chiarito la volontà della Fed di proseguire nel processo di normalizzazione della politica monetaria ed espresso la preoccupazione del Consiglio per la debolezza dell’inflazione. Probabilmente in settembre la Fed inizierà ufficialmente a ridurre lo stock di titoli detenuti in bilancio, riducendo il reinvestimento dei titoli stessi, mentre il prossimo rialzo dei tassi verrà, con elevata probabilità, annunciato a dicembre. La Fed avrebbe, così, tempo fino a dicembre per osservare lo sviluppo della traiettoria dell’inflazione prima di implementare il prossimo rialzo. Notizie positive dall’indice ISM manifatturiero che si è attestato a giugno a 57.8 punti, in aumento dai 54.9 del mese precedente Anche l’indice ISM relativo ai servizi è in salita e registra a giugno 54.2 punti rispetto ai 53.0 precedenti. Miste le indicazioni proveniente dal report del mercato del lavoro: nonostante il report Adp, che ha visto a giugno un incremento di 158 mila unità, al di sotto del consenso (185 mila), i NFP superano ampiamente le attese salendo a 222 mila unità. La disoccupazione risale lievemente al 4.4%. Ancora modesta la pressione salariale emersa dai dati dei salari orari.

Asia: stabili le riserve valutarie cinesi e gli indici PMI nel mese di giugno

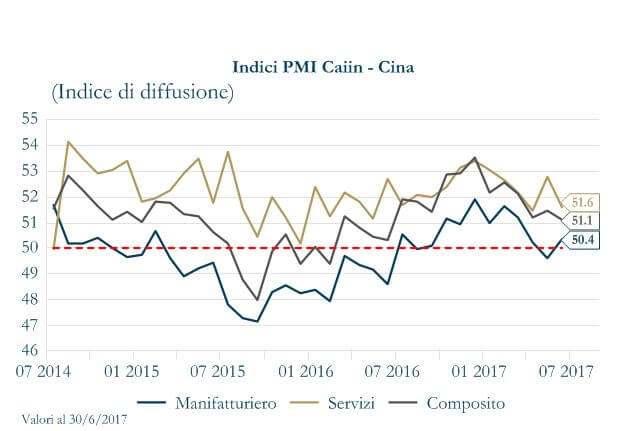

Le riserve valutarie cinesi salgono a giugno per il quinto mese consecutivo (a 3057 trilioni di dollari). Gli indici Caixin PMI mostrano nel complesso una stabilizzazione: l’indice manifatturiero è tornato sopra la soglia di 50 (a 50.4 da 49.6 del mese precedente), mentre la componente servizi ha rallentato a 51.6, dal precedente 52.8 in maggio, in contrasto con l’indice ufficiale pubblicato la settimana scorsa, che mostrava un leggero aumento. In Giappone, l’attività del settore manifatturiero è cresciuta, ad un ritmo inferiore rispetto al mese precedente, l’indice PMI finale si è attestato a 52.4 da 53.1 di maggio a fronte di una stima flash a 52.0.

Le riserve valutarie cinesi salgono a giugno per il quinto mese consecutivo (a 3057 trilioni di dollari). Gli indici Caixin PMI mostrano nel complesso una stabilizzazione: l’indice manifatturiero è tornato sopra la soglia di 50 (a 50.4 da 49.6 del mese precedente), mentre la componente servizi ha rallentato a 51.6, dal precedente 52.8 in maggio, in contrasto con l’indice ufficiale pubblicato la settimana scorsa, che mostrava un leggero aumento. In Giappone, l’attività del settore manifatturiero è cresciuta, ad un ritmo inferiore rispetto al mese precedente, l’indice PMI finale si è attestato a 52.4 da 53.1 di maggio a fronte di una stima flash a 52.0.

PERFORMANCE DEI MERCATI

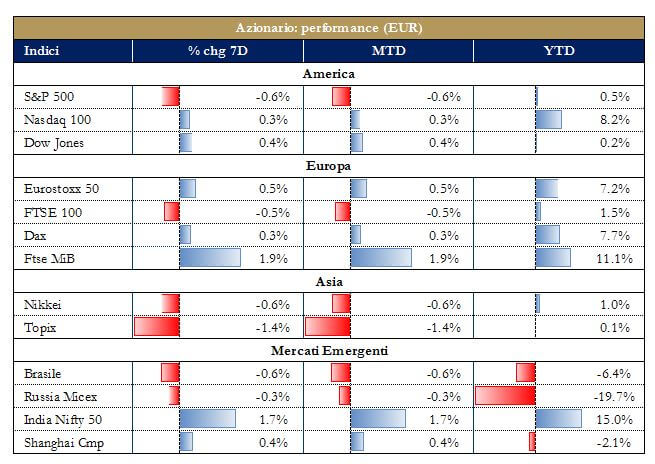

| MERCATI AZIONARI

Volatili i mercati statunitensi, che tuttavia mettono a segno in questi primi sei mesi del 2017 la miglior performance (in dollari statunitensi) semestrale dal 2013; i principali indici hanno guadagnato circa l’8% ciascuno, mentre il Nasdaq, con il suo quasi +15%, ha segnato la migliore performance dal 2009. Il vice presidente della Fed Fischer ha ravvisato nell’elevata incertezza politica del paese il motivo per cui gli investimenti delle aziende statunitensi restano moderati, sottolineando che è altamente auspicabile smorzare questa incertezza, fornendo una maggiore chiarezza sulla direzione futura della politica del governo. Positivi i mercati europei ad eccezione del FTSEMIB. Nervose le principali borse asiatiche, soprattutto dopo l’inasprirsi delle tensioni geopolitiche tra Stati Uniti e Corea del Nord. Restano positive le piazze cinesi continentali, dopo l’annuncio dell’apertura agli investitori stranieri del mercato dei titoli di Stato, che vale circa 10mila miliardi, HK e Tokyo terminano in rosso le ultime sedute. Sul Giappone, ai minimi da tre settimane, pesa il rafforzamento dello yen, sebbene sia limitato dalla decisione dalla BoJ di aumentare gli acquisti di governativi nelle sue operazioni di mercato per frenare la salita dei rendimenti. |

|

|

| VIEW STRATEGICAContinuiamo a privilegiare il mercato azionario giappoense europeo rispetto a quello statunitense. Siamo positivi su Europa, e Giappone, che beneficiano della recente accellerazione della ripresa economiaca, neutrali sugli Stati Uniti, e negativi su Europe Ex-Emu, che dovrebbe ristentire dellle trattavie per la Brexit. | ||

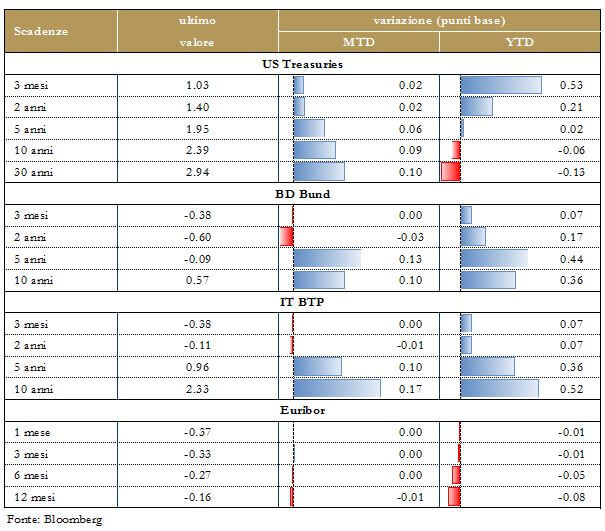

| MERCATI DEI TITOLI DI STATO

Continua l’estrema sensibilità dei mercati alla politica monetaria europea e alla strategia di comunicazione della BCE. Le obbligazioni governative hanno sperimentato un secondo sell-off dopo la pubblicazione dei verbali della riunione della BCE, da cui merge che il rischio di deflazione è stato derubricato dall’agenda della BCE. Inoltre, a supporto della tesi una futura normalizzazione della politica monetaria nell’Area Euro si devono ricordare i dati rilasciati in settimana dalla BCE, che mostrano che in Giugno la BCE ha incontrato difficoltà ad acquistare il quantitativo di Bund tedeschi necessari per rispettate la proporzione dettata dal criterio del capital key e, per tanto, la BCE ha acquistato in proporzione una maggiore quantità di BTP e OAT. |

|

|

| VIEW STRATEGICASuggeriamo una riduzione della componente obbligazionaria , governativa e corporate, con rating elevato, mantenendo una duration contenuta., poiché riteniamo che le autorità di politica monetaria proseguiranno nel processo di graduale normalizzazione, che avrà tempi ed intensità diversi a seconda della diversa fase ciclica dell’area economicaSiamo positivi sui mercati emergenti. | ||

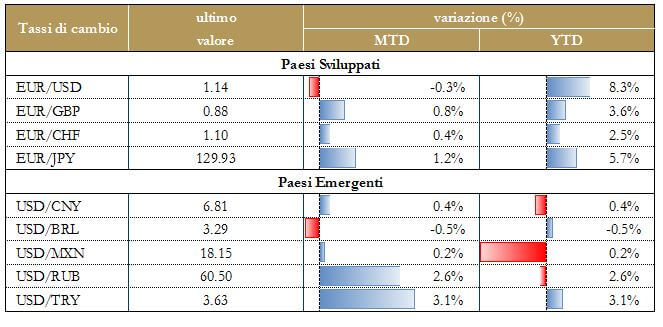

| TASSI DI CAMBIO

L’euro si rafforza dopo i verbali della BCE, sulla scia del sell-off sul mercato obbligazionario. Pesano sul dollaro anche le incertezze sul timing delle prossime decisioni della Fed e i dati sul mercato del lavoro, che mostrano ancora una debole pressione salariale negli Stati Uniti.

|

|

| VIEW STRATEGICA Esprimiamo una view neutrale sul cambio EUR/USD

|

|

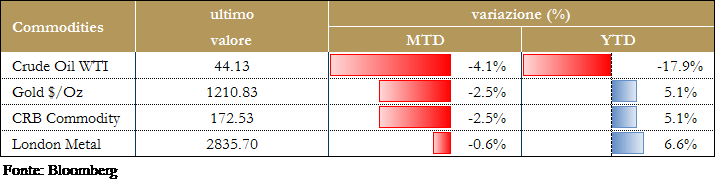

| MATERIE PRIME

Andamento altalenante del prezzo del petrolio, che resta sotto i 50 dollari al barile, che risente della tensione politica in Medioriente oltre che in Corea dopo il test missilistico. Il Qatar, già messo all’angolo dalla “Nato Araba” ed in attesa delle decisioni di Arabia Saudita, Egitto, Emirati Arabi Uniti e Bahrain riuniti al Cairo, in merito alla possibilità di aumentare di un terzo la propria produzione di gas. Una mossa di evidente rivalsa, volta a creare ancora più tensione sul mercato dell’energia, in un momento in cui proprio l’OPEC dovrebbe invece mostrare calma e attenzione alle oscillazioni di petrolio e metano. L’OPEC sembra intenzionata ad estendere l’accordo anche a Nigeria e Libia, ora ufficialmente esclusi, al fine di rendere efficace l’accordo. |

|

| VIEW STRATEGICA Riteniamo che il petrolio si sia indebolito eccessivamente, lasciando spazio per un aumento nei possimi mesi, in vista di un riequilibrio tra domanda e offerta. Continuiamo però a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali.

|

|

| VOLATILITA’

A partire dal primo trimestre 2016 la volatilità degli attivi ed in particolare quella delle azioni è scesa e si mantiene a livelli storicamente bassi. |

|

NEWSFLOW SOCIETARIO (*)

EUROPA Finanziari: a partire da MPS, la commissione europea ha approvato la ricapitalizzazione precauzionale e il Tesoro, entro la fine di questo mese, potrà entrare nel capitale con €5.4mld, salendo al 70% circa della banca senese. L’operazione prevede la conversione in capitale di crediti subordinati di MPS pari a €4.3mld, che verranno poi in parte compensati per i retail vittime di misselling, permettendo un’entità complessiva di ripatrimonializzazione da €8.1mld. Generali avrà una quota importante di MPS dopo la conversione dei subordinati, secondo quanto dichiarato dall’AD della banca toscana Marco Morelli. Passando a Unipol, l’AD Carlo Cimbri, presentando la revisione dell’assetto di gruppo nell’assicurazione e nel comparto bancario, con la creazione di una bad bank con €3mld di sofferenze, ha comunicato che una fusione tra Unipol e UnipolSai non è allo studio. Carlo Cimbri ha inoltre definito prive di fondamento le indiscrezioni secondo cui la compagnia è intenzionata a chiedere di andare sopra il 10% di Bper. UBI Banca ha concluso in anticipo la vendita dei diritti inoptati dell’aumento di capitale; l’aumento di capitale risulta sottoscritto per una percentuale superiore al 99.99% delle azioni offerte. Unicredit ha concluso la cessione di Pioneer ad Amundi con un capital gain netto a €2.1mld e aumento del Cet1 fully loaded di 84 punti base sui dati di marzo 2017. Banca IFIS ha ceduto due portafogli di NPL per un valore nominale complessivo di €250mln. FinecoBank ha deliberato l’avvio della costituzione di una nuova società di investimento di diritto irlandese dedicata all’attività di gestione del risparmio. Infine, per quanto riguarda Banca Carige, la nuova strategia prevede un aumento di capitale fino a €500mln, con un accordo di pre-garanzia con Credit Suisse e Deutsche Bank, e il deconsolidamento di sofferenze con ulteriori cessioni per €1.2mld dopo la dismissione di asset con un beneficio atteso sul patrimonio di almeno €200mln. Inoltre, secondo il Corriere della Sera, che cita fonti a conoscenza del dossier, il piano di rafforzamento è stato concepito “stand alone”, ma servirà a mettere l’istituto in carreggiata in vista di un’acquisizione da parte di un gruppo più robusto. Energy: é nata Eni Gas e Luce alla quale è stato conferito il ramo d’azienda con i suoi 9mln di clienti (di cui quasi 8 in Italia) e 1,400 dipendenti; a guidarla sarà Alberto Chiarini. Inoltre, Eni ha avviato la produzione di greggio nel giacimento offshore Sankofa al largo del Ghana. Alexei Miller, AD di Gazprom, dopo un incontro con China National Petroleum Company, ha dichiarato che il maggiore produttore russo di gas naturale a partire da dicembre 2019 inizierà a rifornire la Cina attraverso la Siberia. Terna ha sottoscritto un accordo con il consorzio Interconnector Italia S.C.p.A per la realizzazione e l’esercizio della parte privata del progetto di interconnessione elettrica in corrente continua a 320kV che collegherà l’Italia con la Francia. Tale accordo prevede contratti di mandato per la costruzione (EPC) e l’esercizio (O&M) dell’Interconnector Italia-Francia per un valore complessivo di circa €415mln. Telco: l‘antitrust ha avviato un procedimento per possibile abuso di posizione dominante da parte di Telecom Italia nella gara per l’ultrabanda nelle aree a fallimento di mercato. RCS MediaGroup ha raggiunto un accordo con Intesa Sanpaolo di rifinanziamento per complessivi €332mln con scadenza 31 dicembre 2022. Mediaset sarebbe disponibile a cedere i diritti delle partite di Champions League della prossima stagione a Sky, ma al momento una trattativa vera e propria non è in corso, ha detto il vicepresidente e AD Pier Silvio Berlusconi. Inoltre, si allarga nel polo delle radio, rilevando radio Subasio, e ha completato il closing di Canale 20. Ha registrato infine una crescita del 2% dei ricavi pubblicitari nel Q1 in un mercato in contrazione. Settore auto: BMW deciderà se costruire le nuove Mini elettriche in Gran Bretagna o altrove entro la fine di settembre e cercherà di capire se il paese, anche dopo l’uscita dall’UE, sarà in grado di continuare ad attrarre investimenti; Mini produce ad oggi circa il 70% dei propri veicoli nell’impianto di Oxford. L’aumento di capitale di Pininfarina si è chiuso con adesioni per il 99.67% dell’offerta e un ammontare di €26.4mln. AB Volvo ha annunciato che venderà una quota del 25% di Deutz; Deutsche Bank farà da bookrunner per l’operazione e ha dichiarato che l’operazione potrebbe chiudersi in qualsiasi momento e che Deutz resterà un importante fornitore Volvo. Infine, le autorità cinesi hanno richiesto che Daimler, Volkswagen e GM richiamino i veicoli in Cina accessoriati con gli airbag difettosi Takata. Industriali: la quotazione di Gima TT, controllata di IMA, avverrà tra settembre e ottobre; nell’operazione a vendere saranno soprattutto le minoranze, che, al momento, detengono una quota del 30% circa. Food: Aldi Nord sta pianificando di spendere oltre €5mld per modernizzare i propri negozi in tutto il mondo; potrebbe essere questo il maggiore investimento della società di sempre. Gli azionisti di Sainsbury’s, durante il meeting annuale, hanno fatto rimostranze in merito alla performance del gruppo che ha riportato per tre anni consecutivi profitti in calo e anche per quest’anno le previsioni non sono migliori; tuttavia anche altri supermercati quali Tesco, Asda e Morrisons hanno avuto difficoltà negli ultimi anni a riportare buone performance. M&A: Danone ha acconsentito a vendere la propria divisione americana Stonyfield a Lactalis per $875mln; tale mossa si spiega nell’ottica dei problemi che Danone avrebbe potuto dover affrontare con la autorità antitrust in seguito all’acquisizione del gruppo WhiteWave.

STATI UNITI: Tecnologici: l’India sta facendo pressioni affinché Microsoft faccia degli sconti agli oltre 50mln di utenti del paese così che possano fare l’upgrade all’ultima versione di Windows 10 dopo gli ultimi attacchi di ransomware; se Microsoft dovesse accettare altri paesi potrebbero avanzare tale richiesta. Inoltre la società ha comunicato di avere nei piani il taglio di migliaia di posti di lavoro, la maggior parte al di fuori degli Stati Uniti; Microsoft vorrebbe così riorganizzare le divisioni vendite e marketing che ad oggi rappresenatano quasi il 20% della forza lavoro totale della società. Jeff Bezos di Amazon e Charlie Ergen di Dish Network hanno discusso i termini di una partnership per entrare nel business del wireless; infatti tale partnership sarebbe utile a Dish Network nell’ambito del proprio progetto Internet of Things e Amazon potrebbe beneficiare del progetto per diversi servizi.

Compagnie aeree: Boeing e Lockheed Martin, grazie alla partnership United Launch Alliance, hanno battuto per la prima volta SpaceX in una gara per il lancio di un satellite dell’Air Force; il contratto copre i servizi di lancio per più satelliti da giugno 2019 e il valore è di oltre $191mln. Delta Air Lines ha dichiarato di aspettarsi per il trimestre dei risultati in linea con le previsioni più ottimiste grazie all’incremento dei ricavi; i ricavi unitari per passeggero sono infatti cresciuti di circa il 2.5% nei tre mesi terminati a giugno, aumento nel range dell’1-3% previsionato dalla società. Settore auto: General Motors ha annunciato di aver venduto 27,151 veicoli in Canada lo scorso mese, il 4.2% in più rispetto a un anno fa: le vendite sono state trainate da veicoli quali auto sportive e furgoni. Tale incremento ha fatto di giugno 2017 il miglior giugno dal 2011. Viceversa, FCA ha venduto 26,926 veicoli in Canada a giugno, il 7% in meno rispetto a un anno prima: il calo è stato causato dalla riduzione delle vendite di Jeep. Zipcar, il servizio di car-sharing di Avis, ha dichiarato che entro i primi giorni di agosto non sarà più presente in Austria; infatti la competizione nel paese è fortemente aumentata dopo che società concorrenti quali Daimler e BMW hanno migliorato i servizi e aumentato il numero di automobili. Abbigliamento: il programma pilota di Nike volto a vendere alcuni prodotti su Amazon e Instagram potrebbe essere precursore di un numero sempre maggiore di rapporti commerciali con i retailer online e andare a discapito dei rivenditori di articoli sportivi quali Foot Locker; i retailer sportivi, che fanno affidamento su Nike per gran parte dei loro ricavi, sarebbero fortemente minacciati da ulteriori partnership tra Amazon e Nike. True Religion Apparel ha presentato istanza di fallimento dopo che i propri jeans sono andati fuori moda; il retailer si unisce così ad altri brand d’abbigliamento che sono falliti in precedenza a causa della tendenza dei consumatori a comprare sempre di più online piuttosto che nei negozi reali. M&A: General Electric ha concluso il deal con Baker Hughes, tale operazione ha portato alla creazione del secondo maggiore provider al mondo di servizi petroliferi in termini di ricavi. Broadcom ha ottenuto l’approvazione delle autorità antitrust US per acquisire Brocade Communications; il deal, del valore di $5.5mld, aveva già ottenuto il via libera da parte sia delle autorità europee che da quelle giapponesi. Red Ventures, attiva nel settore del digital marketing, ha dichiarato di essere intenzionata ad acquisire Bankrate in un deal da $1.24mld; l’operazione dovrebbe essere conclusa entro l’anno. Jana Partners ha reso nota una partecipazione del 5.8% in EQT e ha dichiarato di essere contraria all’acquisizione da $6.7mld di Rice Energy; tale annuncio da parte del fondo, che non interviene per la prima volta nel settore energy, minaccia la possibilità di EQT di diventare il maggiore produttore di gas naturale degli Stati Uniti. Vantiv ha annunciato che acquisirà Worldpay in un deal da £7.7mld; gli azionisti della società inglese possederanno circa il 41% della nuova società che sarà guidata da Charles Drucker, a capo di Vantiv, e da Philip Jansen, AD di Wordlpay. Halliburton ha comunicato di aver concluso lunedì l’acquisto di Summit ESP, fornitore di attrezzature per lo sfruttamento petrolifero, che, un anno fa, ha riportato ricavi per oltre $180mln; i termini finanziari dell’accordo non sono stati resi noti. Secondo alcune fonti, la divisione energy di Berkshire Hathaway potrebbe essere in procinto di chiudere un deal per acquisire Oncor, attiva nel campo delle utility; quest’anno già NextEra Energy aveva fatto un’offerta per acquisire una partecipazione dell’80% in Oncor che avrebbe pagato $18.4mld, tuttavia i regolatori non avevano approvato il deal. Inoltre, la società di Warren Buffett diventerà il maggiore azionista di Bank of America, infatti ha esercitato il diritto ad acquisire 700mln di azioni della seconda maggiore banca degli Stati Uniti; Berkshire avrà così una partecipazione del 7% del valore di circa $17mld nella banca. Infine, Liberty Interactive ha annunciato di voler acquisire la restante quota del 62% in HSN che ancora non detiene in un deal del valore di $2.1mld; l’offerta è di $40.36 per azione che rappresenta un premio di quasi il 30% sul prezzo di chiusura di HSN di mercoledì. Il deal aiuterà Liberty a sviluppare le proprie piattaforme e-commerce e di shopping mobile e a migliorare i contenuti dei programmi.

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

LA PROSSIMA SETTIMANA: quali dati?

- Europa: il dato di maggior interesse riguarda la produzione industriale di maggio

- Stati Uniti: in arrivo l’indice dei prezzi al consumo e la produzione industriale di giugno, insieme a diversi indicatori della fiducia tra cui l’indicaotre di fiducia dell’Università del Michigan

- Asia: prezzi al consumo e alla produzione disponibili per la Cina, insieme alla bilancia commerciale di giugno; le esportazioni sono attese in crescita del 9% e le importazioni del 14%. Per il Giappone, focus su produzione industriale, ordini macchinari e massa monetaria.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.