La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La Cina rivede al ribasso l’obiettivo di crescita per il 2017

- Il governo cinese segnala una maggior tolleranza verso una decelerazione della crescita

- La politica monetaria diventa piu’ restrittiva a fronte di una politica fiscale stabile

- Vi è la volontà di “mantenere stabile la posizione del Renminbi nel sistema monetario globale” e di ridurre le pressioni sui deflussi di capitale

Nel nuovo “documento di lavoro” il governo cinese ha rivisto al ribasso, a 6.5%, l’obiettivo di crescita per l’anno in corso, segnalando una maggior tolleranza verso una graduale decelerazione della crescita economica. Si ufficializza così il nuovo corso dello sviluppo economico cinese: una crescita più lenta, ma più elastica. Elemento essenziale di questa “nuova normalità” sarà il potenziamento del consumo domestico e del settore dei servizi. Il governo cinese preferisce smussare le difficoltà insite nel processo di transizione verso un’economia trainata dai consumi e attenuare le passate forme di stimolo, piuttosto che riportare velocemente il paese ad una crescita in linea con la norma di lungo periodo. A tal fine, cerca di incrementare la trasparenza del processo decisionale e l’efficacia della comunicazione con i mercati. Il piano conferma il tetto all’inflazione auspicabile al 3%, pone una minor enfasi sugli investimenti pubblici, segnalando di volere ridurre l’eccessivo indebitamento, e indica come possibile l’inasprimento della politica monetaria a fronte però di una politica fiscale stabile. Infine, per la prima volta, sottolinea la sua intenzione di “mantenere stabile la posizione del Renminbi nel sistema monetario globale”, riflettendo la volontà di ridurre le pressioni sui deflussi di capitale e il deprezzamento della valuta cinese (si veda IL PUNTO DELLA SETTIMANA del 10 febbraio). Diminuendo l’obiettivo di crescita, il governo si dimostra così proattivo – dopo che la crescita effettiva ha mancato l’obiettivo nel 2016 – e ratifica che la sua attenzione si è spostata da un atteggiamento pro-crescita ad uno più prudenziale volto alla prevenzione di possibili bolle finanziarie. La tolleranza per un rallentamento della crescita economica permette alla Cina di ridurre la sua dipendenza dagli investimenti, finanziati con l’emissione di nuovo debito (vedi tabella sottostante). Infine, il governo si è impegnato a tenere a freno la leva finanziaria del sistema: probabilmente inasprirà le condizioni del mercato interbancario, controllando e frenando con strumenti normativi il ritmo di accumulo di debito e la crescita del credito. Potrebbe a tal fine anche alzare nuovamente i tassi di interesse su prestiti e depositi. Gli obiettivi di crescita del credito in termini di finanziamento sociale totale (TSF) sono stati abbassati al 12%. Una costante espansione del credito alle famiglie costituisce per questo un importante parametro da monitorare, insieme alle spese totali per i consumi in rapporto al PIL, per valutare sia il processo di stabilizzazione delle “condizioni finanziarie globali”, sia il riposizionamento della Cina verso un’economia dei consumi: in una fase in cui i capitali tendono ad abbandonare la Cina, è importante che la crescita del credito del settore privato continui a espandersi all’interno del paese e si indirizzi verso i consumatori e le imprese.

| Variabili macroeconomiche definite nel “documento di lavoro” del governo cinese | Obiettivi del governo | Dato effettivo | |

| 2017 | 2016 | 2016 | |

| Crescita PIL reale, (a/a) | 6.5% | 6.5%-7% | 6.7% |

| Indice dei prezzi al consumo, (a/a) | 3% | 3% | 3% |

| Deficit fiscale, % del PIL | 3% | 3% | 3.8% |

| Crescita aggregato monetario M2, (a/a) | 12% | 13% | 11.3% |

| Crescita credito (TSF), (a/a) | 12% | 13% | 12.8% |

| Vendite al dettaglio, (a/a) | 10% | 11% | 10.4% |

| Investimenti in infrastrutture | 2.6 tln RMB | – | 2.85 tln RMB |

| Disoccupazione urbana | 4.5% | 4.5% | 4.0% |

LA SETTIMANA TRASCORSA

Europa: la BCE ha lasciato invariati i parametri della propria politica monetaria

Nel meeting di questa settimana la BCE ha lasciato invariati i livelli del corridoio dei tassi di interesse, confermando sia il proprio commitment a mantenerli bassi per un periodo prolungato di tempo (mantenendo così invariata la forward guidance) sia le modalità del piano di acquisti (ad un ritmo mensile di 80 miliardi di euro sino alla fine di questo mese e di 60 miliardi di euro sino alla fine di dicembre 2017). I rischi al ribasso per la crescita sono diminuiti, ma la BCE ha ribadito di non voler prendere in considerazione la politica di normalizzazione fino a quando non vedrà un trend duraturo di crescita nell’inflazione core e soprattutto nei salari. Proprio nei salari il Presidente Draghi vede la variabile chiave, capace di trasformare la crescita economica in crescita dei prezzi. Riconoscendo il miglioramento delle prospettive di crescita e inflazione all’interno dell’Area Euro, la BCE ha rivisto significativamente al rialzo le proiezioni dell’inflazione attesa per l’anno in corso (a 1.7% da 1.3%) solo marginalmente quelle per il prossimo (a 1.6% da 1.5%), lasciando invariate quelle per il 2019 (a 1.7%). In relazione alle stime di crescita, la BCE ha marginalmente rivisto al rialzo la variazione del PIL, a 1.8% da 1.7% per l’anno in corso, a 1.7% da 1.6% per il 2018, lasciando invariata a 1.6% la stima per il 2019. Queste previsione dello staff della BCE andrebbero in ogni caso lette come condizionali all’attuale politica monetaria in quanto si basano sulla piena e completa applicazione delle misure espansive attualmente in essere.

Stati Uniti: indicazioni positivi dai beni durevoli e dal mercato del lavoro

Gli ordini di beni durevoli rimbalzano a gennaio del 2%, segnalando un buon inizio anno per le società manifatturiere, dopo il calo di dicembre pari a 0.8%, portando così la crescita annualizzata all’8.9% nell’ultimo trimestre, il più rapido dal 2014 ad oggi. Il rialzo appare tuttavia meno marcato se lo si depura della componente trasporti e spese militari, che hanno contribuito per la maggior parte all’incremento delle commesse. Bene anche gli ordini di fabbrica di gennaio, in crescita dell’1.2% rispetto al +1.0% atteso dagli analisti. Durante la settimana sono state pubblicate numerose indicazioni sul mercato del lavoro, che ne confermano la solidità. Il report ADP sul settore privato di febbraio, ha rivelato che le assunzioni lo scorso mese sono state 298mila, superando le attese che invece prevedevano (187mila). Dopo la pubblicazione del dato, la probabilità prezzata dai mercati di un rialzo del costo del denaro ha raggiunto il 100%. In linea anche le indicazioni relative ai sussidi di disoccupazione che, nella prima settimana di marzo, hanno registrato 243 mila nuove richieste rispetto alle 223 mila della rilevazione precedente. L’indice segna così un fisiologico aggiustamento dopo aver toccato il minimo da 44 anni e confermano il buono stato di salute del mercato del lavoro. Sorprendono al rialzo anche i dati ufficiali del report sul mercato del lavoro, che in febbraio segnala l’aggiunta di 235 mila nuovi occupati, a fronte dei 200 mila previsti dal consenso. Significativa anche la revisione al rialzo del dato di gennaio, che passa da 227 a 238 mila unità. Il tasso di disoccupazione scende dal 4.8% al 4.7% in febbraio, nonostante l’aumento del tasso di partecipazione.

Asia: andamento divergente dei prezzi alla produzione rispetto ai prezzi al consumo in Cina, dinamica salariale silente in Giappone

Guidato dall’aumento dei prezzi dei metalli industriali, l’indice PPI cinese è salito del 7.8% a/a al disopra del valore riportato in gennaio (6.9%) e delle previsioni, sollevando ulteriormente le prospettive per una reflazione globale nei prossimi mesi. Segnali temporanei di raffreddamento sono invece giunti dal fronte dei prezzi al consumo: in febbraio l’indice CPI ha registrato una crescita solo dello 0.8% a/a, rispetto al +2.5% del mese precedente e alle attese degli analisti (+1.7%) per un rallentamento meno marcato. Il dato si conferma ben al di sotto del target del governo del 3%. Il rallentamento dovrebbe probabilmente essere temporaneo ed imputabile alla discesa dei prezzi degli alimentari che segue le celebrazioni del Capodanno cinese. In Giappone, la dinamica salariale continua ad essere silente, trend in atto da ottobre 2016. Infatti in gennaio i salari reali sono rimasti invariati, riportando una variazione nulla su base annua, dato che l’aumento nominale dello 0.5% è stato compensato dall’equivalente aumento dell’indice dei prezzi.

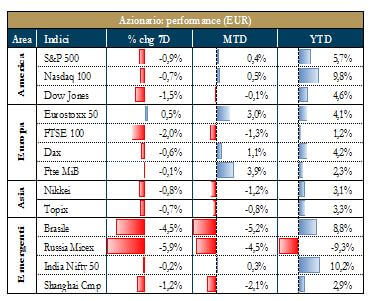

| PERFORMACE DEI MERCATI

Mercati azionari I mercati azionari di Stati Uniti e Area Euro mantengono il trend positivo di medio periodo, ma registrano un leggera flessione su base settimanale. I listini europei nell’ultima seduta della settimana traggono vantaggio dal rialzo dei tassi e dall’outlook positivo per l’economia dell’Area Euro delineato dalle parole del presidente della BCE, Mario Draghi. L’andamento dei mercati asiatici procedono a due velocità: la Cina risulta penalizzata dal brusco calo di metà settimana del prezzo del petrolio, mentre il Giappone mantiene il trend positivo da inizio d’anno sulla scorta della debolezza dello yen. |

|

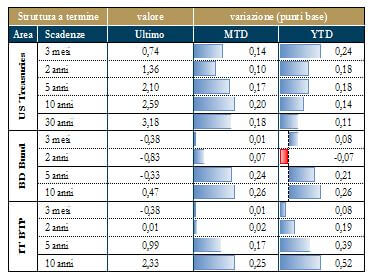

| Mercati dei titoli di stato

I rendimenti sui titoli di stato statunitensi e dell’Area Euro sono aumentati nell’ultima settimana, sulla scia delle aspettative di un rialzo del costo del denaro da parte della Fed per la settimana prossima e complice l’atteggiamento più ottimista della BCE che nel meeting di ieri ha segnalato che i rischi al ribasso per lo scenario economico sono diminuiti. I mercati scontano uno scenario di crescita più robusto, pesando in misura maggiore le indicazioni positive sul ciclo rispetto ai segnali ancora deboli per la dinamica dell’inflazione. Sui titoli a reddito fisso dell’Area Euro influisce il piano di acquisto di titoli della BCE (QE) e il minor aumento della parte a breve della curva dei rendimenti rispetto al segmento a lungo termine. |

|

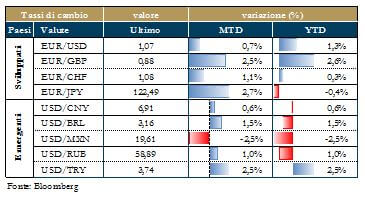

| Tassi di cambio

L’euro si è apprezzato nel corso della settimana, influenzato dai toni più ottimisti della conferenza stampa della BCE e dopo le indiscrezioni che il Consiglio Direttivo della Bce abbia discusso un possibile rialzo dei tassi di riferimento prima della fine del piano di acquisto di titoli di stato. In prospettiva, la crescente divergenza tra politiche monetarie della Fed e quelle ultra-espansive di BoJ e BCE parla a favore di un rafforzamento del dollaro. |

|

NEWSFLOW SOCIETARIO

Europa: Focus sul settore finanziario e assicurativo, con Intesa Sanpaolo che ha firmato l’accordo per la cessione dell’intera quota in Allfunds Bank ai fondi Hellman&Friedman e al fondo sovrano di Singapore GIC per circa €900mln in contanti; dall’operazione si stima una plusvalenza netta di €800mln. Ubi ha lanciato e prezzato una nuova obbligazione subordinata di tipo Tier2 a 10 anni e mezzo (call dopo cinque anni e mezzo), il cui importo è stato fissato a €500mln. Per quanto riguarda MPS, alcuni giornali hanno parlato di vendita in un unico blocco degli Npl a meno del 25% del loro valore contabile lordo con un mese di tempo per presentare le offerte vincolanti. Intanto la banca ha rivisto alcune voci del bilancio 2016 rispetto ai risultati preliminari dopo avere dato il via libera alla proposta preliminare del piano di ristrutturazione inviata alle autorità competenti per avviare il confronto e arrivare alla sua approvazione. L’AD di Pop Vicenza e il presidente del comitato strategico di Veneto Banca hanno avuto un incontro al Tesoro per parlare di una possibile ricapitalizzazione precauzionale dei due istituti, secondo una fonte a conoscenza diretta del dossier. Fondazione CariVerona non sta valutando l’ipotesi di acquisto della quota del 15.1% circa di Cattolica assicurazioni detenuta da Popolare Vicenza. Amissima Holdings, che fa capo a investitori affiliati ad Apollo Global Management e ad altri, respinge le accuse contenute nella relazione predisposta da banca Carige in vista dell’assemblea del 28 marzo e si riserva “ogni rimedio di legge”. Amissima ha già anticipato una richiesta di indennizzo per un ammontare indicato in via preliminare in oltre €200mln. Riguardo Poste Italiane, il governo sta valutando eventuali evoluzioni dell’azionariato, ha detto l’AD Caio dopo che una serie di esponenti Pd ha espresso dubbi sulla privatizzazione della seconda tranche dell’azienda. Anima Holding ha realizzato utili e ricavi più bassi nel 2016 rispetto al precedente esercizio per effetto dei maggiori oneri (€9mln) legati all’accordo con l’agenzia delle Entrate e a commissioni di incentivo più che dimezzate; la società ha comunicato di aver chiuso il mese di febbraio con una raccolta netta di circa €170mln. In ambito estero, il CdA di Deutsche Bank ha deliberato una maxi ricapitalizzazione da €8mld, insieme a un piano tagli da €2mld entro il 2018, il reintegro di Postbank, la cessione di una quota della divisione Asset Management e l’intenzione di proporre un dividendo compreso tra €0.11 e €0.19 per azione nel 2017. Nel settore auto, FCA punta ancora a una fusione con il gruppo General Motors, ma considera Volkswagen una buona alternativa. Sia Gm che Volkswagen hanno ribadito di non avere interesse a un’operazione con Fca. IlSole24Ore scrive che Marchionne resterà in Ferrari fino al 2021, dopo la data prevista per la sua uscita da Fiat Chrysler.

Nel settore Energy, Eni ha chiuso con Total l’accordo per acquisire il 50% del Blocco 11 nell’offshore di Cipro, rafforzando la propria posizione nel paese. L’AD, inoltre, ha affermato che il gas libico da portare in Italia si può raddoppiare e che il sequestro del blocco in Nigeria non avrà impatti sul triennio. La società Sonangol è in trattative con alcune major petrolifere, fra cui Eni, sull’assegnazione di due nuove piattaforme petrolifere commissionate da Daewoo Shipbuilding e Marine Engineering nel 2013. Snam chiude il 2016 con un utile netto, senza Italgas, a €845mln e vede nel piano al 2021 un incremento medio annuo dell’utile netto del 4%. Tra le principali notizie: Leonardo ha firmato con Polish Armaments Group un accordo di cooperazione in campo elicotteristico, rafforzando un rapporto iniziato nel 2015. Leonardo, in aggiunta, ha ricevuto un ordine da €90mln da parte di Milestone, società di leasing elicotteristico, per nove elicotteri. La società, inoltre, ha presentato un’offerta per la divisione motori di Piaggio Aerospace. Brembo ha chiuso il 2016 con un utile netto di €240.6mln, in crescita del 30.8% rispetto all’anno precedente, dopo un utile del quarto trimestre di €54.5mln (+5%). Bene Technogym, che ha registrato nel 2016 un aumento del 54% dell’utile netto a €43mln e ricavi consolidati in crescita dell’8.5% a €555mln. Diasorin ha chiuso il 2016 con ricavi, ebitda e utile in crescita, proponendo la distribuzione di un dividendo in aumento rispetto all’esercizio precedente. Buoni i risultati di Brunello Cucinelli, che chiude il 2016 con utile ed ebitda in crescita a doppia cifra, superiore alle attese degli analisti, e propone un dividendo di €0.16, pari al un payout del 29.9%, da €0.13 distribuiti l’anno scorso. Autogrill, infine, ha registrato nel 2016 un utile netto di €98.2mln, +53.1% e propone un dividendo di €0.16 per azione (+33.3% sul 2015).

Stati Uniti

Focus sull’Information Technology, con Snap Inc che crolla in Borsa di circa il 18% nella settimana post-Ipo; il titolo nella seduta di martedì a Wall Street ha perso circa il 10% chiudendo a $21.44, sotto il prezzo di $24 del primo giorno di negoziazioni successivo all’IPO. Una software house milanese, la Business Competence, vince in tribunale contro Facebook, condannato per aver copiato il loro “Faround”, un’applicazione di geolocalizzazione che permette di individuare dove una persona si trova; Zuckerberg è stato costretto a far sparire il servizio sul territorio italiano. IBM ha stretto un accordo con Maersk affinchè quest’ultimo possa utilizzare la tecnologia blockchain nella catena logistica marittima, permettendo all’armatore danese di risparmiare miliardi di dollari. Hewlett Packard Enterprise ha annunciato l’acquisto di Nimble Storage per $1.09mld in contanti. Riguardo a Verifone Systems, la società sta investigando una violazione delle sue reti interne che sembra abbia avuto un impatto rilevante su un numero elevato di aziende che usano tale metodo di pagamento.

Tra i media, NbcUniversal ha investito $500mln nell’Ipo di Snap, nell’ambito di un piu’ ampio piano di partnership e investimento strategico. L’investimento è l’ultimo di una serie di operazioni aggressive compiute dall’ AD, che aveva investito $400mln in Buzzfeed e $200mln in Vox. Viacom è in trattativa con Twentieth Century Fox per guidare il suo studio Paramount Pictures; Viacom, ha dichiarato di volersi concentrare su Paramount e 5 canali televisivi di proprietà. Nell’automotive, PSA ha annunciato l’acquisto della tedesca Opel, parte del gruppo GM, per €1.3mld. Il gruppo diventerà il secondo costruttore auto in Europa dietro Volkswagen, con una capacità di 4.3mln di veicoli, di cui 3mln in Europa e potrà generare €2mld di sinergie all’anno grazie alla convergenza di piattaforme e motori. Le autorità americane per il commercio stanno investigando sull’infrazione di Ford per un brevetto riguardo l’importazione di alcuni veicoli ibridi e relative componenti; l’indagine è stata avanzata da Paice LLC e Abell Foundation Inc. Nel settore bancario e assicurativo, Brookfield ha dichiarato di acquistare 2 yieldco da Sunedison, la quale sta provvedendo ad una riorganizzazione societaria per bancarotta. L’asset management americano aumenterà la percentuale di capitale detenuta in una yieldco, Terraform Power Inc, al 51% per $622mln, mentre acquisterà l’altra yieldco, Terraform Global Inc per un valore di $787mln. Aig si attrezza in vista della Brexit con la costituzione di una nuova filiale europea in Lussemburgo. Il colosso Usa finora ha avuto la sua unica sede europea a Londra e la nuova sede al gruppo di avere il cosiddetto “passaporto europeo”.Tra gli altri settori: CocaCola e Nestle hanno scelto di lasciar morire la loro joint venture paritetica Beverage Partners Worldwide (BPW), che sarà operativa soltanto fino a fine anno. La società compartecipata è stata creata nel 2001, per metter a fattor comune l’immane forza distributiva nel settore delle bevande pronte non gasate. Le azioni di TG therapeutics hanno registrato un aumento del 90.65% a $10.20 nella seduta di lunedì a Wall Street dopo che la società ha annunciato un successo della combinazione del suo farmaco contro il cancro ed ha approvato un trattamento contro la leucemia. Delta Air ha abbassato le previsioni di crescita del margine operativo per il trimestre in corso al 10-11% contro l’11-13% previsto in precedenza. Caisse de depot et placement du Quebec e Suez hanno acquistato Ge Water, la controllata del colosso Usa Ge, per €3.2 mld. Ge Water ha registrato nel 2016 un fatturato di circa $2.1mld di dollari e occupa circa 7,500 dipendenti. Exxon ha pagato $2.8mld per il 25% del consorzio Eni East Africa, proprietario al 70% della concessione africana Area 4. Dopo il completamento dell’operazione, il giacimento mozambicano vedrà i compratori statunitensi affiancare Eni, con il 25% a testa delle quote, seguiti dai cinesi di Cnpc al 20%. Monsanto e Bayer, infine, hanno dichiarato di voler vendere assets per $2.5mld, facilitando l’approvazione dei regulators sul merger da $66mld.

Asia:Samsung prevede di investire $300mln negli Stati Uniti nella produzione di elettrodomestici, con la creazione di 500 posti di lavoro. Lo riporta il Wall Street Journal citando alcune fonti, secondo le quali l’investimento sara’ dirottato negli Usa dal Messico. Alibaba è in trattativa con alcune banche per raccogliere $5mld in fonti di finanziamento. La società sta cercando di raccogliere tali fonti con un funding a 5 anni per iniziative aziendali, incluso il refinancing.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.