La rateizzazione delle spese sanitarie nel modello 730/2017

di Luca MambrinNel caso in cui le spese sanitarie indicate:

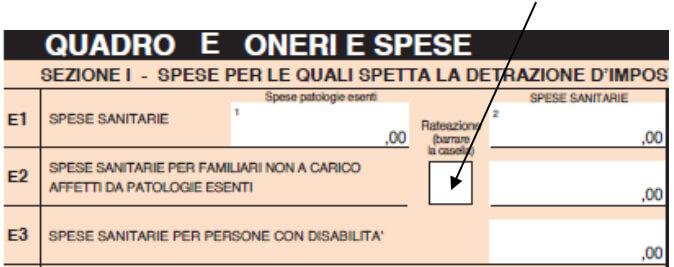

- al rigo E1 del modello 730/2017 (o in caso di presentazione del modello Redditi al rigo RP1), “Spese sanitarie”;

- al rigo E2 del modello 730/2017 (o al rigo RP2), “Spese sanitarie per familiari non a carico affetti da patologie esenti”;

- al rigo E3 del modello 730/2017 (o al rigo RP3), “Spese sanitarie per persone con disabilità”;

superino complessivamente euro 15.493,71 (al lordo della franchigia di euro 129,11), la detrazione può essere ripartita in quattro quote annuali costanti e di pari importo; sarà possibile così per quei contribuenti, che in caso di incapienza d’imposta rischierebbero di perdere la detrazione spettante, beneficiare del bonus spostandolo in parte in anni successivi.

La detrazione Irpef per le spese sanitarie spetta, oltre che per quelle sostenute direttamente dal contribuente per proprio conto, e che quindi risulti intestatario della relativa documentazione, anche per le spese sostenute nell’interesse di familiari, i quali possono essere fiscalmente a carico del contribuente o non fiscalmente a carico.

In particolare è possibile beneficiare della detrazione per spese sanitarie (da indicare al rigo E1, col. 2, o RP1, col. 2) o per spese sanitarie per persone con disabilità (rigo E3, o RP3) solo se sostenute per conto di familiari fiscalmente a carico (ovvero coniuge, figli o altri familiari di cui all’articolo 433 cod. civ. che hanno un reddito complessivo al lordo degli oneri deducibili non superiore ad euro 2.840,51), mentre sarà possibile beneficiare della detrazione di spese sostenute anche per conto di familiari non fiscalmente a carico se affetti da patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica (ticket), per la parte che non trova capienza nell’imposta dovuta dal familiare non a carico (rigo E2 o rigo RP2).

La scelta (rateizzazione o detrazione in un’unica soluzione), che avviene in sede di presentazione della dichiarazione dei redditi, è irrevocabile e deve essere effettuata con riferimento all’anno in cui le spese sono state sostenute.

Il contribuente può avvalersi della rateizzazione di tali spese se l’importo complessivo, al lordo della franchigia di 129,11 euro, eccede 15.493,71 euro: sarà sufficiente barrare l’apposita casella mentre il calcolo della rateizzazione, e quindi della detrazione spettante, verrà eseguito da chi presta l’assistenza fiscale.

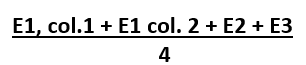

Il soggetto che presta assistenza fiscale calcola l’importo della detrazione spettante indicando al rigo 28 del modello 730-3 l’importo della rata di cui intendete beneficiare, risultante dalla seguente operazione:

Inoltre dovrà indicare nel rigo 136 del prospetto di liquidazione del modello 730-3 l’ammontare delle spese sanitarie rateizzate nella presente dichiarazione.

I contribuenti invece che nelle precedenti dichiarazioni dei redditi, avendo sostenuto spese sanitarie per un importo superiore a euro 15.493,71, hanno optato negli anni d’imposta 2013 e/o 2014 e/o 2015 per la rateizzazione di tali spese, devono riportare nella dichiarazione dei redditi, nel rigo E6 (o RP6 in caso di modello Redditi) gli importi di cui è stata chiesta la rateizzazione.

In particolare dovrà essere indicato:

- nella colonna 1, il numero della rata di cui si intende fruire;

- nella colonna 2, l’importo delle spese di cui è stata chiesta la rateizzazione.

In particolare, se anche nelle precedenti dichiarazioni è stato utilizzato il modello 730:

- per le spese sostenute nel 2015, l’importo da indicare nella colonna 2 è desumibile dal rigo 136 del prospetto 730-3/2016, mentre nella casella delle rate va indicato il numero 2;

- per le spese sostenute nel 2013 e/o nel 2014, l’importo da indicare nella colonna 2 è desumibile dal rigo E6 del quadro E del modello 730/2016, mentre nella casella delle rate andrà riportato il numero “4” per le spese 2013 e il numero “3” per le spese 2014.

Se, invece, è stato utilizzato il modello Unico Persone Fisiche:

- per le spese sostenute nel 2015, detto importo può essere rilevato dal modello Unico 2016, rigo RP15 colonna 2;

- per le spese sostenute nel 2013 e/o nel 2014, detto importo può essere rilevato dal modello Unico 2016, al rigo RP6, colonna 2.

Come precisato infine nella circolare AdE 7/E/2017, per quanto riguarda la documentazione da controllare e conservare qualora il contribuente, nell’anno in cui ha sostenuto le spese mediche delle quali ha chiesto la rateizzazione, si sia avvalso dell’assistenza del medesimo CAF o professionista abilitato, non sarà necessario richiedere nuovamente la documentazione di cui il CAF o professionista abilitato è già in possesso. La documentazione deve essere comunque conservata a corredo della dichiarazione in cui è stata esposta la rata.

Nel caso invece in cui il contribuente si presenti per la prima volta al CAF o professionista abilitato, è necessario che questi esaminino tutta la documentazione atta al riconoscimento delle spese e la dichiarazione precedente in cui è evidenziata la scelta di rateizzare.