Il pro-rata per il 2016

di Federica FurlaniIn prossimità della scadenza della prima liquidazione mensile Iva del 2016, i soggetti che effettuano nello svolgimento della loro attività sia operazioni imponibili che esenti, devono determinare la percentuale di detrazione dell’Iva acquisti sulla base del pro-rata (art. 19-bis) da applicare per l’anno solare 2016.

Chiuso l’anno Iva 2015, dovranno utilizzare i dati relativi a tale anno per determinare il pro-rata provvisorio 2016, per poi operare il conguaglio in sede dichiarativa.

Il calcolo del pro-rata può infatti essere effettuato in via definitiva solo alla fine del periodo d’imposta (anno solare), quando risulterà noto l’effettivo volume delle operazioni imponibili, esenti, etc..

Nel caso di inizio dell’attività, la percentuale deve essere stimata presuntivamente dal contribuente ed applicata su ciascuna operazione di liquidazione periodica dell’imposta.

Con alla mano la liquidazione dell’intero anno 2015, la percentuale di pro-rata è determinata dal seguente rapporto:

Ammontare delle operazioni che danno diritto alla detrazione

Ammontare delle operazioni che danno diritto alla detrazione + Ammontare delle operazioni esenti

Ci sono, tuttavia, alcune operazioni, individuate dall’art. 19-bis, co. 2, che non influenzano il calcolo della percentuale di detrazione, e delle quali non bisogna tener conto nella determinazione del rapporto di cui sopra.

Si tratta di:

- cessioni di beni ammortizzabili;

- passaggi interni di cui all’art. 36, ultimo comma, D.P.R. 633/1972;

- cessioni di denaro o crediti in denaro;

- cessioni e conferimenti in società o altri enti che hanno per oggetto aziende o rami di azienda;

- cessioni di campioni gratuiti di modico valore;

- passaggi di beni in dipendenza di fusioni, scissioni o trasformazioni di società;

- operazioni esenti di cui all’art. 10, n. 27-quinquies, D.P.R. 633/1972, ovvero cessioni di beni acquistati o importati senza diritto alla detrazione totale dell’imposta;

- operazioni esenti di cui ai nn. da 1 a 9 dell’art. 10, quando non formano oggetto dell’attività propria del soggetto passivo o siano accessorie ad operazioni imponibili (in questi casi è prevista l’indetraibilità dell’IVA per i beni e servizi utilizzati esclusivamente per la loro effettuazione ai sensi del principio di carattere generale di cui all’art. 19, co. 2 D.P.R. 633/1972).

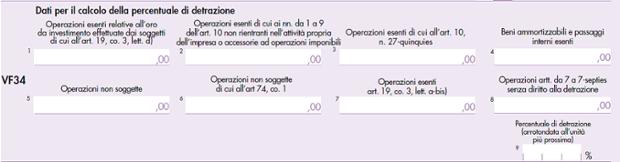

Il calcolo della percentuale di detrazione viene effettuato nella Dichiarazione Iva compilando il rigo VF34,

indicando:

- nel campo 1, l’ammontare delle operazioni esenti di cui all’art. 10 n. 11 poste in essere da soggetti che producono oro da investimento o trasformano oro in oro da investimento. Tali operazioni sono equiparate alle operazioni imponibili ai fini della determinazione del pro-rata;

- nel campo 2, l’ammontare delle operazioni esenti di cui all’art. 10 n. da 1 a 9, quando non formano oggetto dell’attività propria dell’impresa o siano accessorie ad operazioni imponibili;

- nel campo 3, l’ammontare delle operazioni esenti di cui all’art. 10 n. 27-quinquies, ovvero cessioni che hanno per oggetto beni acquistati o importati senza diritto alla detrazione IVA, senza considerare eventuali cessioni di beni ammortizzabili esenti (da inserire nel campo 4);

- nel campo 4, l’ammontare delle cessioni di beni ammortizzabili e dei passaggi interni esenti da IVA;

- nel campo 5, indicare l’ammontare delle operazioni effettuate fuori dal territorio dello Stato le quali, se effettuate in Italia, darebbero diritto a detrazione ai sensi dell’articolo 19, comma 3, lettera b), escluse le operazioni per le quali è stata emessa fattura ai sensi dell’articolo 21, comma 6-bis;

- nel campo 6, l’ammontare delle operazioni assoggettate ai regime IVA monofase (rivendita generi di monopolio, …), di cui occorre tener conto nella determinazione del pro-rata;

- nel campo 7, l’ammontare delle operazioni di cui ai nn. da 1) a 4) dell’art. 10, equiparate alle operazioni imponibili ai fini della detrazione dell’art. 19, co. 3, lett. a-bis);

- nel campo 8, l’ammontare delle operazioni non soggette per carenza del requisito territoriale, già comprese nel rigo VE34, che non danno diritto alla detrazione. Si tratta delle operazioni che se effettuate nel territorio dello Stato non darebbero diritto alla detrazione (articolo 19, comma 3, lettera b).

La percentuale di detrazione, da indicare poi nel campo 9 del rigo VF34, si ottiene dalla seguente formula:

VE50 – VF34 campo 8 + VF34 campo 1 + VF34 campo 5 + VF34 campo 6 + VF34 campo 7 – (VE34 – VF34 campo 4) x 100

VE50 – VF34 campo 8 + VF34 campo 5 + VF34 campo 6 – VF34 campo 2 – VF34 campo 3

Il risultato va arrotondato all’unità superiore o inferiore a seconda che la parte decimale superi o meno i 5 decimi. Per l’arrotondamento si deve far riferimento alle prime 3 cifre decimali:

- • 0,502 → 1%;

- • 7,500 → 7%.