La check list e i controlli su debiti e crediti per imposte d’esercizio

di Viviana Grippo

|

6) Crediti e Debiti Tributari |

|

a) Risultano aperti debiti verso l’erario per Ires o Irap? |

|

b) Esistono acconti per imposte? |

Nell’esaminare il nostro bilancio di esercizio, ai fini della corretta compilazione della check list, è necessario soffermarsi attentamente sui conti che attengono alla rilevazione delle imposte, innanzi tutto delle imposte correnti e poi anche delle differite.

Per capire quale sia il corretto saldo che i conti accesi alla imposte correnti di bilancio devono presentare al 31/12 è necessario conoscere esattamente le scritture contabili di rilevazione delle stesse: le ripercorriamo di seguito.

Come abbiamo già avuto modo di dire in precedenti contributi la rilevazione delle imposte di esercizio si svolge in diversi momenti dell’esercizio. Dato il periodo che stiamo vivendo affrontiamo per prima la fase della rilevazione di fine anno (31/12) con la quale, sulla base dei calcoli effettuati, l’impresa dovrà rilevare in avere il debito nei confronti dell’Erario e contemporaneamente nei costi, in dare, l’imposta corrente.

Facciamo un esempio.

Supponiamo che l’Ires di competenza 2014 sia pari a euro 3.992,00, e l’Irap pari a euro 11.500.

Le rilevazioni contabili che eseguiremo saranno:

Con queste scritture l’azienda ha imputato le imposte dovute sul risultato fiscale di periodo, tuttavia gli importi sopra definiti in termini di saldi dei conti Erario c/Ires e Erario c/Irap non rappresentano il reale debito aziendale.

Da una parte ci saranno da versare anche gli acconti per il 2015 ma, e soprattutto, ai fini del corretto saldo dei conti Erario c/Ires o Irap, occorrerà stornare gli acconti 2014 pagati nel corso dell’anno nonché le ritenute subite.

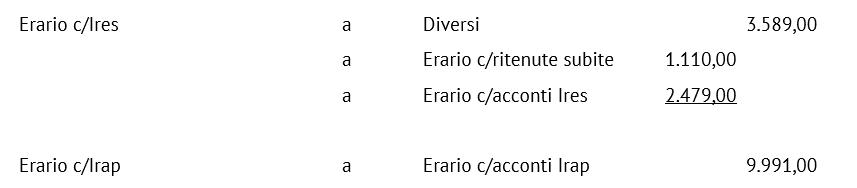

Gli acconti 2014 versati trovano collocazione nei conti di stato patrimoniale intitolati Erario c/acconti Ires e Erario c/acconti Irap, questi due conti, al 31 dicembre, devono essere aperti in dare e accogliere la somma di quanto versato nei mesi di giugno (o luglio/agosto o in rateazione da giugno/agosto a novembre) a titolo di acconto sulle imposte dovute per l’anno successivo[1].

Se supponiamo che siano stati versati acconti Ires 2014 per euro 2.479,00 ed Irap per euro 9.991,00, e che l’azienda abbia subito nel corso dell’anno ritenute, tutte certificate, per euro 1.110,00 dovremo rilevare:

L’Oic 25 chiarisce infatti che: “I debiti tributari sono iscritti al netto di acconti, di ritenute d’acconto subite e crediti d’imposta, se compensabili in base a quanto stabilito dal paragrafo 35, tranne nel caso in cui ne sia richiesto il rimborso.”

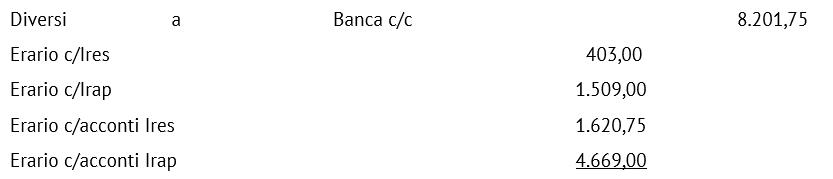

Effettuate tali scritture i saldi Ires e Irap saranno rispettivamente pari a euro 403,00 e 1.509,00. Tali importi dovranno essere saldati in giugno, salvo proroghe, unitamente al versamento del primo acconto per l’anno successivo. Questo è il secondo momento dell’anno, quello in cui si provvede al versamento del saldo, se esistente, e del primo acconto[2] se dovuto. La scrittura sarà la seguente.

La scrittura sarà la seguente:

Al 31 dicembre devono risultare aperti, con saldo dare, i conti degli acconti per la somma di quanto versato nei mesi di giugno (I acconto) e novembre (II acconto), non devono risultare aperti in avere i conti di Erario Ires e Irap. In caso contrario, oltre ad eventuali errori di registrazione, sarebbe lecito pensare che le imposte non siano state saldate! Tali conti è possibile accolgano eventuali crediti di imposta derivanti da esercizi precedenti e non utilizzati in corso d’anno in compensazione. In bilancio quindi il debito verso l’Erario per l’anno appena trascorso apparirà chiuso e troveremo invece tra i crediti l’importo degli acconti versati, compreso l’acconto del 30 novembre.

La scrittura contabile eseguita in tale data sarà:

Ci occuperemo in un prossimo intervento delle imposte differite.

Occorre, infine, fare cenno al dettato del codice civile, in termini di allocazione dei conti accesi alle imposte d’esercizio, artt 2424 e 2425[3]. L’articolo 2424 cod.civ. prevede che, nello stato patrimoniale, le attività correlate alle imposte correnti siano rilevate nella voce CII4-bis “crediti tributari”, le passività relative alla fiscalità corrente, in D12 “debiti tributari”. L’articolo 2425 cod.civ. prevede invece che le imposte correnti siano classificate nel conto economico nella voce 22) “imposte sul reddito dell’esercizio, correnti, differite e anticipate”.

[1] Nel modello F24 con riferimento agli acconti 2014 codici 2001 e 2002 anno 2014 per l’ires e 3812 e 3813 anno 2014 per l’Irap.

[2] L’acconto Ires è fissato nella misura del 101,5% per il periodo d’imposta in corso al 31 dicembre 2014 (decreti legge n. 76/2013 e n. 133/2013). Il versamento deve avvenire, in relazione alla prima rata pari al 40%, entro il 16 giugno (insieme al saldo), la seconda, il restante 60%, entro il 30 novembre.

[3] Per approfondimenti si veda l’OIC25.